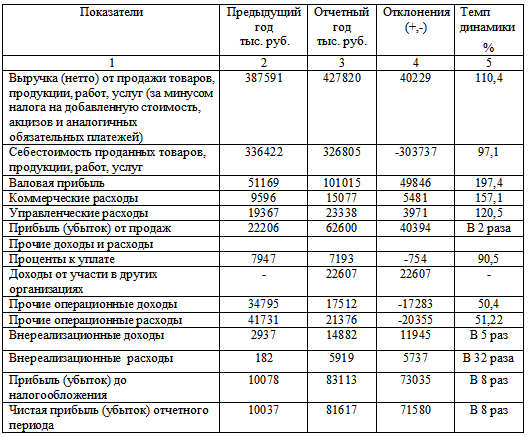

Оценка общей эффективности предприятияАнализ финансовых результатов Анализ выполнения плана прибыли и рентабельности Финансовые результаты деятельности предприятия характеризуются прибылью от реализации, прибылью до и после налогообложения и т. д. Доходность хозяйствующего выражается абсолютными и относительными показателями хозяйственно-финансовой деятельности обусловлено тем, что только прибыльные организации могут быть платежеспособными и финансово устойчивыми. Рост прибыли создает финансовую базу для самофинансирования расширенного воспроизводства решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Показатели прибыли характеризуют степень его деловитости и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия. Отсюда основными задачами анализа финансовых результатов деятельности предприятия являются: 1. Оценка динамики абсолютных и относительных показателей финансовых результатов (прибыли и рентабельности); 2. Определение направленности и размера влияния отдельных факторов на сумму прибыли и уровень рентабельности; 3. Факторный анализ прибыли от реализации продукции (работ, услуг); 4. Анализ финансовых результатов от прочей реализации, внереализационной и финансовой деятельности; 5. Анализ и оценка использования чистой прибыли; 6. Анализ взаимосвязи затрат, объема производства (продаж) и прибыли; 7. Выявление и оценка возможности резервов роста прибыли на основе оптимизации объемов реализации и издержек производства и обращения; 8. Анализ порога прибыли. Обобщение информации о финансовых результатах представлена в бухгалтерской отчетности: - Форма № 1 "Бухгалтерский баланс"; - Форма № 2 "Отчет о прибылях и убытках"; - Форма № 5 "Приложение к бухгалтерскому балансу" - И в статистической отчетности форма № 11 "Сведения о наличии и движении основных фондов (средств) и других не финансовых активов". Анализ следует начинать с общей оценки динамики величины и состава прибыли до налогообложения. Информация, содержащиеся в отчетной форме № 2, позволяет проанализировать финансовые результаты, полученные от деятельности предприятия, установить структуру прибыли. Таблица 14 Анализ состава и динамики прибыли

Анализ абсолютных показателей прибыли показал, что в отчетном году добилось предприятие добилось хороших финансовых результатов в хозяйственной деятельности по сравнению с данными прошлого года. Прибыль предприятия составил 71580 тыс. руб., при этом выручка увеличилась на 10,4%.. При этом прибыль от продаж увеличилась в 2 раза, за счет снижения себестоимости в 2,9%. Основную долю в общих расходах продукции занимают расходы на семена и фураж. На предприятии наверное было использовано в большей степени свои ресурсы, что положительно повлияло на получении прибыли. Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями. К последним относится система показателей рентабельности. Рентабельность – это относительный показатель характеризующий уровень доходности бизнеса, измеряется в процентах к затратам средств или имущества. Рентабельность (RK) отдельных видов продукции определяется отношением прибыли (P) данного вида изделия к себестоимости (S) этого изделия. По данным предприятия рентабельность составила в прошлом году 26,03%, в отчетном году –она снизилась на 8,68%. Рентабельность оборота (коммерческая моржа) (R об) рассчитывается делением прибыли от реализации работ, услуг на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля реализации работ, услуг. На предприятии рентабельность оборота по данным прошлого года составила 19,25%, в отчетном году она снизилась на 5,23% и составила 14,02%.

|