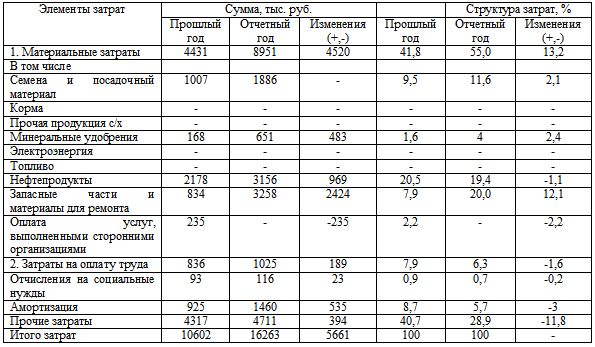

Анализ затрат на производствоСебестоимость – важнейший показатель экономической эффективности сельскохозяйственного производства. В нем отражены все стороны хозяйственной деятельности, результаты использования всех производственных ресурсов. От уровня себестоимости продукции и услуг зависят, сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширенного воспроизводства, уровень закупочных розничных цен на сельскохозяйственную продукцию. Целью анализа является: Изучение тенденций изменения себестоимости; Оценка выполнения плана по снижению себестоимости; Оценка уровня себестоимости продукции; Выяснение причин изменения себестоимости продукции; Обоснование планов и прогнозов на будущее. Анализ себестоимость продукции обычно начинают с изучения общей сумы затрат на производство продукции в целом и по основным элементам затрат. Группировка по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Таблица 8 Затраты на производство продукции

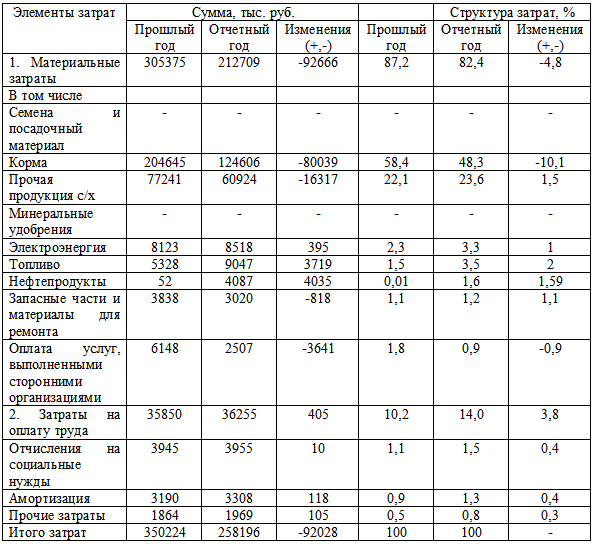

Как видно из данных таблицы, фактические затраты на производство продукции в отчетном году снизились на 115604 тыс. руб. Снижение наблюдается по статье материальные затраты – 77928 тыс. руб., корма – 80039 тыс. руб., оплата услуг сторонними организациями – 2936 тыс. руб. и прочие – 55475 тыс. руб.. Изменилась и структура затрат: увеличилась доля всех видов затрат, лишь по кормам и оплате услуг сторонним организациям наблюдается снижение. Важным обобщающим показателем себестоимость продукции является показатель себестоимости. Он универсальный, поскольку может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью. Данный показатель исчисляется отношением общей суммы затрат (Зобщ) на производство и реализацию продукции к валовой продукции (ВП) в текущих ценах соответствующего периода: Затраты на рубль продукции анализируемого предприятия составили в отчетном году – 1,12, в прошлом году – 0,74. Затраты возросли на 0,38 руб. за счет: a. увеличения объемов производства продукции б. изменения затрат производства После изучения себестоимость в целом по хозяйству следует проанализировать себестоимость отдельных видов продукции растениеводства и животноводства. Причем анализ начинают изучать с общих изменений по отраслям деятельности. Таблица 9 Затраты на производство продукции растениеводства

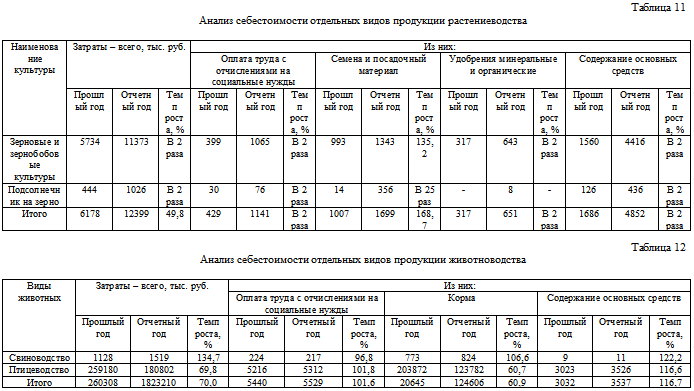

Как видно из данных таблицы, фактические затраты на производство продукции растениеводства в отчетном году увеличились на 5661 тыс. руб. По всем статьям наблюдается рост затрат. Так по статье материальные затраты на 4520 тыс. руб., минеральные удобрения на483 тыс. руб., запасные части на 2424 тыс. руб. и прочие – 394 тыс. руб. Изменилась и структура затрат: увеличилась доля материальных затрат на 2,1%, по минеральным удобрениям на 2,4%. По остальным видам произошло небольшое снижение затрат. При анализе видов производимой продукции растениеводства была выявлена следующая тенденция. Таблица10 Затраты на производство продукции животноводства

Как видно из данных таблицы, фактические затраты на производство продукции животноводства в отчетном году снизились на 92028 тыс. руб. По всем статьям наблюдается как рост затрат так и снижение. Так по статье материальные затраты снижение составило 92666 тыс. руб., по кормам – 80039 тыс. руб., по оплате услуг сторонними организациями – 3641 тыс. руб.Доля электроэнергии возросла на 1%,. Доля затрат на оплату труда на 3,8%.При этом доля остальных затрат так же увеличилась. При анализе себестоимости отдельных видов продукции было выявлено, что затраты возросли по всем статьям почти в 2 раза. Возможно, это связано с увеличением цен семена и посадочный материал, удобрения. Увеличилась стоимость оплаты труда. По животноводству было выявлено, что рост затрат незначителен. В целом затраты снизились на 30%. Лишь возросли затраты на содержание основных средств. Возможно это связано с ремонтом зданий. Увеличились затраты на оплату труда на 1,6%.

|