Рівні швейцарської системи оподаткування

У швейцарському податковому законодавстві існує трирівнева система оподаткування, (див. рис. 2) представлена федеральними, кантональними та місцевими комунальними податками.

Рисунок 2 – Рівні системи оподаткування в Швейцарії

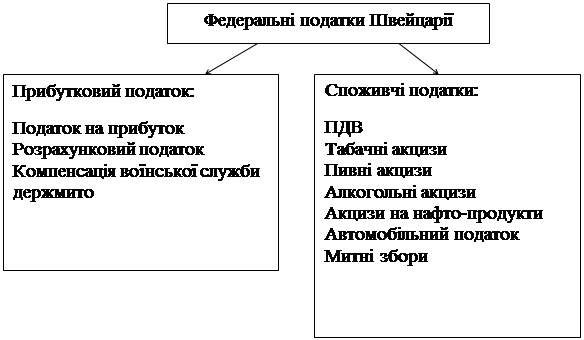

Федеральний податок дійсний на всій території країни, в той час як кожен кантон сам визначає власне податкове законодавство. Місцеві (комунальні) податки також визначаються самостійно місцевими органами влади (на рівні громади). Ці особливості податкової системи Швейцарії пояснюються конфедераціонним устроєм країни. Обкладенню податком підлягають як приватні особи, так і фірми, що розташувалися на території країни і що ведуть підприємницьку діяльність [4, c. 116]. Для визначення рівня оподаткування юридичних осіб, враховуються сукупні надходження від діяльності в різних країнах. Як правило, надходження від нерухомості, що знаходиться за кордоном, і зарубіжних філій, не обкладаються податком в Швейцарії. Тим не менше, ці надходження враховуються при визначенні податкової ставки. Основні федеральні податки Швейцарії представлені на рис. 3.

Рисунок 3 – Федеральні податки в Швейцарії

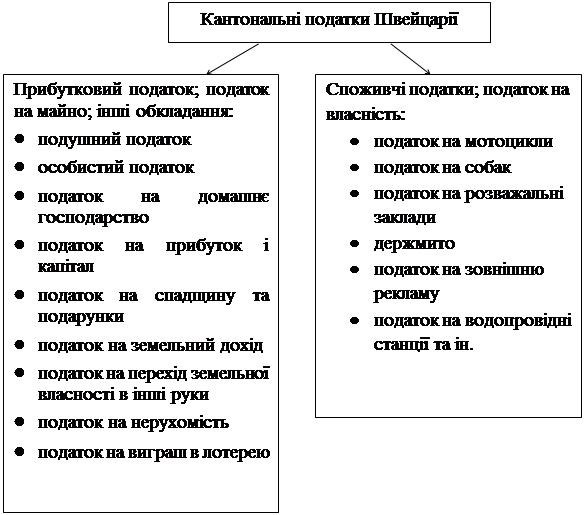

Федеральна ставка прибуткового податку становить 8,5% від оподатковуваного доходу. А оскільки цей податок можна віднести на економічно обґрунтовані витрати, то фактична федеральна ставка прибуткового податку становить 7,8%. Податок на капітал на федеральному рівні відсутнїй. Крім прибуткового податку, на федеральному рівні існує податок на додану вартість (7,6%), який також діє на території всієї країни. Швейцарія пропонує оптимальний режим і з ПДВ. В країні діють такі ставки: • стандартна ставка - 8% • готелі - 3,8% • товари щоденного попиту - 2,5% • медичне обслуговування та освіту - 0% [4, c. 119] Кантональні і місцеві податки, що представлені на рис. 4, (в т.ч. податки на прибуток, капітал і церковний податок) коливаються, в залежності від кантону і общини, між 6% і 26% [4, c. 120].

Рисунок 4 – Кантональні податки в системі Швейцарії

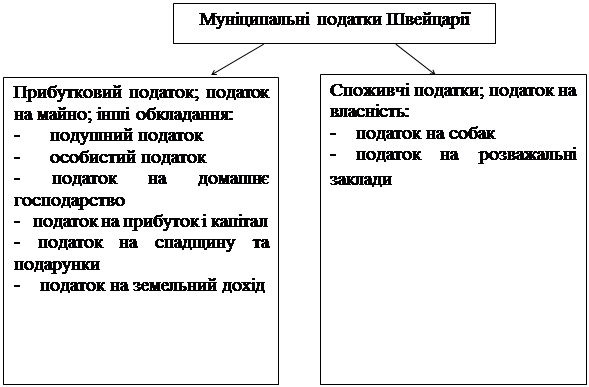

У разі всіх інших рівноцінних умов, для заснування фірми вибирається кантон з мінімальним оподаткуванням, як, наприклад, Цуг, Обвалден або Швіц. Кантональні податки на капітал коливаються від 0,01% до 0,6%. Ставка податку на капітал застосовується на акціонерний капітал, вільні резерви, нерозподілений прибуток, легальні резерви, а також на приховані резерви, сформовані з оподатковуваного прибутку. ПДВ на кантональному рівні не існує. У разі, якщо компанія веде діяльність на території двох або більше кантонів, швейцарським законодавством передбачено розділення оподатковуваних надходжень з метою уникнення межкантонального подвійного оподаткування. Склад муніціпальних податків подано на рис. 5.

Рисунок 5 – Муніципальні податки в Швейцарії Деякі кантони, такі як Юра, Невшатель, Берн, Санкт-Галлен, Золотурн, пропонують додаткові можливості з метою стимулювання нових інвестицій з-за кордону. Для певних видів діяльності передбачена можливість додаткових податкових пільг і зниження податку [4, c. 120].

|