Объяснение рисковой премии по акциям

Одна из больших загадок в финансовой науке – почему в долгосрочном периоде доходность акций настолько превышает доходность по активам с фиксированными ставками, учитывая соответствующий риск каждого класса активов? С 1900 по 2006 г. акции в Соединенных Штатах приносили годовую доходность на 5,7 % выше, чем казначейские облигации (из расчета средней геометрической доходности). В других развитых странах наблюдались похожие результаты4. В своей новаторской статье, вышедшей в 1995 г., Шломо Бенарци и Ричард Талер предлагают решение загадки рисковой премии по акциям на основе так называемого «близорукого неприятия убытка». Их аргументация опирается на два концептуальных положения5:

1. Неприятие убытка. Люди воспринимают убыток алогично: степень сожаления от потери примерно в два с половиной раза больше, чем чувство удовлетворения от получения такой же суммы. Поскольку главным ориентиром, как правило, служит цена акции, особое значение приобретает вероятность убытка или прибыли. Естественно, чем длиннее период держания акций на финансовом рынке, тем выше вероятность получения положительной доходности. (Финансовые рынки должны иметь положительную ожидаемую доходность, чтобы привлекать капитал, т. е. предлагать инвесторам более привлекательные стимулы, чем текущее потребление.) 2. Близорукость. Чем чаще мы оцениваем результаты инвестирования, тем больше вероятность увидеть убыток и испытать неприятные чувства. И наоборот, чем реже мы оцениваем полученные результаты, тем больше вероятность увидеть прибыль.

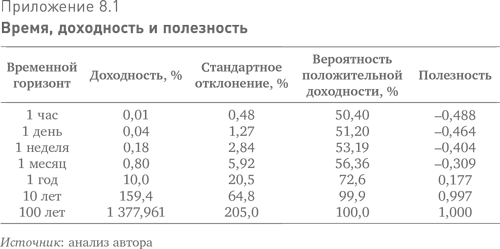

В приложении 8.1 приведены некоторые показатели, чтобы проиллюстрировать вышеуказанные концепции6. За основу анализа взяты годовая средняя геометрическая доходность на уровне 10 % и стандартное отклонение 20,5 % (что практически идентично фактическому среднему значению доходности и стандартному отклонению за период с 1926 по 2006 г.)7. Также предполагается, что цены акций подчиняются случайному блужданию (несовершенное, но реалистичное предположение), а фактор неприятия риска равен двум. (Полезность = Вероятность повышения цены – Вероятность снижения цены × 2.)

Беглый взгляд на таблицу показывает, что вероятность прибыли или убытка на коротких отрезках времени близка к 50 на 50. Кроме того, положительная полезность, которая, по сути, помогает преодолеть неприятие убытка, появляется при периоде держания акций более одного года. Если Бенарци и Талер правы, их открытие влечет за собой важный вывод: долгосрочные инвесторы (индивидуальные инвесторы, которые редко проводят переоценку своих портфелей) готовы платить за рисковый актив больше, чем краткосрочные инвесторы (часто оценивающие свои результаты). Оценка стоимости актива зависит от временно́го горизонта инвестирования. Это объясняет, почему многие долгосрочные инвесторы утверждают, что их не волнует волатильность. Невосприимчивые к краткосрочным колебаниям цены, эти инвесторы держат акции достаточно долго, чтобы получить привлекательную вероятность прибыли и отсюда – положительную полезность. Используя ряд моделей, Бенарци и Талер вычислили, что период оценки результатов в соответствии с существующей рисковой премией по акциям составляет примерно один год. Важно отметить, что период оценки не идентичен временно́му горизонту инвестирования. Инвестор может иметь 30‑летний горизонт, вкладывая деньги с прицелом на пенсию, но если он оценивает свой портфель (или, точнее, оценивает полезность прибылей или убытков) ежегодно или ежеквартально, то будет действовать так же, как краткосрочный инвестор8. Теперь я перепрыгну к несколько иной теме (надеюсь, что не слишком резко) и предположу, что по оборачиваемости портфелей большинства фондов можно примерно судить об их периоде оценки. Высокая оборачиваемость портфеля обусловлена концентрацией на относительно краткосрочных прибылях, тогда как низкая оборачиваемость предполагает готовность не торопиться с оценкой результатов. Во многих успешных фондах (и компаниях) период оценки устанавливается в рамках инвестиционной политики. И в конечном итоге, как говорит Уоррен Баффетт, вы получаете тех акционеров, которых заслуживаете.

|