Обоснование инвестиционной программы предприятия

Для оценки инвестиционной программы недостаточно использовать критерии отдельного проекта. Такие решения принимаются с использованием специальных методов, которые предложил Д.Дин, работая по заданию фирмы «Форд» над решением задачи формирования оптимальной инвестиционной программы предприятия. Он показал, что все проекты, у которых ЧДД оказались положительными, а ВНД – выше ставки дисконтирования, могут быть приняты к реализации. Однако практический опыт менеджеров фирмы интуитивно подсказывал, что существует некоторый предел (даже если источники финансирования инвестиций жестко не лимитированы) роста инвестиционной программы предприятия. Поэтому перед Д.Дином была поставлена очередная задача – аналитическими методами выявить этот предел. Чтобы отобрать инвестиционную программу, Д.Дин предложил сначала проранжировать проекты по убыванию их внутренней нормы доходности, что и отражено на рис. 1.

Понятно, что инвестиционный проект будет реализован, если его ВНД выше ставки дисконтирования (Е). Допустим, что предприятию удалось верно определить ставку дисконтирования и ее величина не зависит от размера инвестиционной программы. В этом случае формировать оптимальную инвестиционную программу достаточно просто, включая в нее все инвестиционные проекты с положительным ЧДД и ВНД выше Е (см. рис. 2).

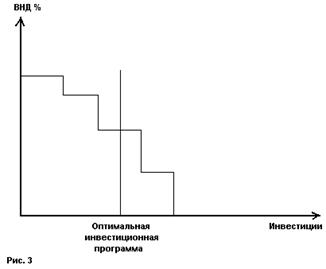

Также простой будет задача отбора инвестиционных проектов при жестко заданной величине финансирования инвестиций (см. рис. 3).

Эту программу формируют так, чтобы суммарный ЧДД всех проектов, вошедших в оптимальную программу, был максимальным. Более сложной становится задача, если предположить, что ставка дисконтирования будет меняться с изменением размера инвестиционной программы. Часто ставка дисконтирования при решении подобных задач называется стоимостью капитала. Стоимость капитала – это то, во что обходится фирме использование капитала, полученного из разных источников. Обычно стоимость капитала измеряется в процентах и является средневзвешенной процентной ставкой. Важно отметить, что стоимостью собственного капитала является альтернативный доход, т.е. доход, который можно получить при альтернативном использовании данных средств. Каждая дополнительная единица капитала, полученная из одного и того же источника, стоит дороже предыдущей (см. рис. 4).

В завершение нужно сказать о том, что инвестиционная программа предприятия зависит от капитального бюджета предприятия. Решения по капитальному бюджету характеризуются затратами и доходами, которые распространяются на несколько периодов времени. Поэтому при составлении капитального бюджета необходимо учитывать следующие факторы: во-первых, учитывать стоимость денег во времени, чтобы правильно оценивать альтернативные варианты программ; во-вторых, инвестиционные риски; в-третьих, инфляционные процессы, происходящие в экономике.

|