ПОНЯТИЕ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ. ДОХОД И РИСК ПО ПОРТФЕЛЮ.Под портфельными инвестициями понимают вложения средств в акции предприятий, корпораций, которые не дают права контроля над ними, а также приобретение облигаций и иных ценных бумаг государства, международных фондов и др., которые формируются в виде портфеля ценных бумаг. Инвестиционный портфель — это совокупность различных инвестиционных инструментов для достижения конкретной инвестиционной цели вкладчика. Инвестиционный портфель может содержать как ценные бумаги только одного типа, например акции или облигации, так и ценные бумаги разного типа: акции, облигации, депозитные и сберегательные сертификаты и т.д. Различают несколько типов портфелей ценных бумаг: 1. портфели роста, ориентированные на ценные бумаги, растущие на фондовом рынке по курсовой стоимости; цель инвестора при формировании таких портфелей — увеличение капитала инвестора; 2. портфели дохода, ориентированные на ценные бумаги, обеспечивающие высокий и стабильный текущий доход; 3. портфели рискованного капитала, состоящие преимущественно из ценных бумаг молодых компаний, стремящихся к расширению рынков сбыта или предприятий «агрессивного» типа, выбравших стратегию расширения производства на основе освоения продукции новых видов и технологий; 4. сбалансированные портфели, в которых сочетаются ценные бумаги различных видов. В подобном портфеле могут находиться как высокорисковые ценные бумаги, так и бумаги, обеспечивающие стабильный текущий доход; 5. специализированные портфели, ориентированные на отдельную группу ценных бумаг (отраслевую, региональную и т.п.). Риск инвестиций можно снизить путем диверсификации, то есть путем распределения вложений между различными активами фондового рынка. Доходность определяется как средняя ожидаемая величина дохода набора ценных бумаг

где M - доходность портфеля рискованных активов; pi - вероятность получения дохода по i-му активу; yi - величина дохода от i-го актива. Оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов риска и объемов вложений в соответствующие виды инвестиций. Вначале по каждому виду инвестиций рассчитываются конкретные значения показателей риска. Совокупный риск инвестиционного портфеля предприятия определяется как соотношение сумм инвестиций по различным направлениям, взвешенным с учетом риска, и общей суммы инвестиций по формуле

где R — совокупный риск; Ii — инвестиционные вложения по i-му направлению; Ri — показатель риска по i-му направлению; I — общий объем инвестиций. Данная формула используется в случае, когда динамика доходности различных инвестиций в портфеле инвестиций предприятия взаимонезависима или малозависима. Совокупный риск инвестиционного портфеля в существенной мере зависит от уровня риска портфеля ценных бумаг, поскольку последний в отличие от портфеля реальных инвестиционных проектов характеризуется повышенным риском, распространяющимся не только на доход, но и на весь инвестированный капитал. При росте количества разнообразных ценных бумаг в портфеле уровень риска портфеля ценных бумаг может быть уменьшен, но не ниже уровня систематического риска. Вместе с тем следует учитывать, что это положение справедливо лишь для случая независимости ценных бумаг в портфеле. Расчет уровня риска портфеля:

Несистематический риск связан с колебаниями рыночной конъюнктуры на отдельные виды активов. Систематический риск не связан с конкретным капиталом, поэтому он представляет собой общий риск на все вложения в ценные бумаги.

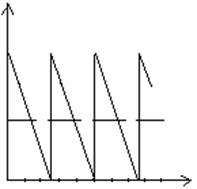

26. СУЩНОСТЬ И РОЛЬ ДЕНЕЖНЫХ СРЕДСТВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ: ЦЕЛИ, СОДЕРЖАНИЕ ПРОЦЕССА. Денежные средства – это составная часть оборотных средств и наиболее ликвидная. К ним относятся: деньги в кассе, в пути, на расчетном счете и депозитных счетах и т.д. Роль денежных средств: 1. денежные средства используются для выполнения текущих операций, т.к. на предприятии между входящими и исходящими денежными потоками всегда имеется временной лаг, то оно должно постоянно держать свободные денежные средства на расчетном счете 2. для выполнения непредвиденных платежей, т.к. деятельность предприятий зависит от рынка, различных внешних факторов; 3. по соображениям спекулятивного характера на случай возникновения выгодных предложений по инвестированию денег. У процесса формирования денежной наличности есть два обстоятельства: они необходимы для поддержания текущей платежеспособности; омертвление финансовых ресурсов в виде денежных средств ведет к затратам на хранение, т.к. потери могут быть в виде размера упущенной выгоды. Управление денежными средствами включает: - расчет времени обращения денежных средств (финансовый цикл), - анализ денежного потока, - прогнозирование денежного потока, - определение оптимального уровня денежных средств на расчетном счете и в кассе. Финансовый цикл = операционный цикл - время обращения кредиторской задолженности Операционный цикл = время обращения запасов + время обращения дебиторской задолженности. Для расчета оптимального расчета остатка денежных средств на расчетном счету используются модели, позволяющие оценить общий объем денежных средств и их эквивалентов, долю, которую следует держать на расчетном счете, долю, которую нужно держать в виде быстрореализуемых ценных бумаг, а также оценить моменты трансформации денежных средств и быстрореализуемых активов. 1.Модель Баумоля. В ней предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, а затем постепенно расходует их в течении некоторого периода. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает уровня безопасности, то предприятие продает свои краткосрочные ценные бумаги и пополняет запас денежных средств до первоначальной суммы. График изменения остатка денежных средств на расчетном счете (модель Баумоля).

Q = √ (2*V*C) / r ЗДСср. = Q / 2, где ЗДСср. – средний запас денежных средств, где Q - сумма пополнения, V - прогнозируемая потребность денежных средств в периоде (месяц, квартал, год), C - расходы на трансформацию денежных средств в ценные бумаги, r - приемлемый доход для предприятия по краткосрочным финансовым вложениям. Эта модель приемлема только для предприятий, денежные доходы которых стабильны и прогнозируемы. Общие расходы по реализации данной модели управления денежными средствами составляют величину: OP = ck + r*(Q/2), где ck – прямые расходы. 2. Модель Миллера – Орра

Логика модели следующая: остаток денежных средств на расчетном счете меняется хаотически до тех пор, пока не достигает некоего верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас денежных средств к некоторому нормальному состоянию, называемому точкой возврата. Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и получает денежные средства, доведя их запас до нормального предела. Реализация этой модели на практике включает следующие этапы: 1. устанавливается минимальная величина денежных средств (Он), которую целесообразно иметь на расчетном счете, исходя из средней потребности денег для оплаты банковских счетов и других требований; 2. по статистическим данным определяется вариация поступления денежных средств на расчетные счета; 3. определяются расходы по хранению средств на расчетном счете (эта величина может быть принята на уровне ставки ежедневного дохода по краткосрочным ценным бумагам, обращающимся на рынке); 4. рассчитываются расходы по взаимной трансформации денежных средств и ценных бумаг; 5. рассчитывается верхняя граница денежных средств Ов, исходя из того, что при достижении этой границы или ее превышении, часть денежных средств необходимо будет конвертировать в ценные бумаги Ов = Он + S 6. определение точки возврата, т.е. величины остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток выходит на границы или за границы верхнего и нижнего предела. Тв = Он +S/3 Эти модели позволяют формировать оптимальный остаток денежных средств на расчетном счете (это ключевой показатель для расчета денежного потока).

|

, где УРп – уровень риска инвестиционного портфеля, УСРi – уровень систематического риска отдельных финансовых инструментов, измеряемый с помощью β-коэффициента, Уi – удельный вес отдельных финансовых инструментов, УНРп – уровень несистематического риска портфеля.

, где УРп – уровень риска инвестиционного портфеля, УСРi – уровень систематического риска отдельных финансовых инструментов, измеряемый с помощью β-коэффициента, Уi – удельный вес отдельных финансовых инструментов, УНРп – уровень несистематического риска портфеля.