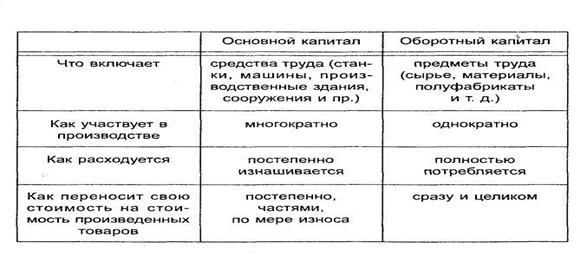

Главные различия между основным и оборотным капиталом

Капитал представляет собой физический капитал (машины, здания, сооружения, сырье и т. и.) и человеческие навыки, формируемые в целях увеличения выпуска товаров и услуг. Физический капитал делится на основной (функционирует несколько лет и, имеет несколько производственных циклов) и оборотный (расходуется полностью за один производственный цикл) капитал. В процессе функционирования основной капитал подвергается физическому и моральному износу. Физический износ - это процесс, в результате которого элементы основного капитала становятся физически непригодными для дальнейшего использования в производстве. Моральный износ основного капитала -процесс его обесценивания вследствие появления более дешевого или более современного оборудования. Возмещение физически изношенного и морально устаревшего оборудования происходит за счет амортизационных отчислений (это часть стоимости основного капитала, которая ежегодно входит в стоимость производимой продукции. Отношение суммы амортизационных отчислений к стоимости основного капитала, выраженное в процентах, называется нормой амортизации. Производительность капитала - это способность капитала получать или увеличивать доход его владельца. Чистая производительность капитала - это выраженный в процентах доход на капитал, или, другими словами, «естественная» норма процента. Способность капитала приносить доход в виде процента считается естественным свойством этого фактора производства. Капитал пользуется спросом, потому что он производителен. Спрос на капитал - это спрос фирмы, максимизирующей прибыль на инвестиционные фонды, предоставляемые домашними хозяйствами из собственных сбережений за определенный процент. Кривая спроса на капитал отражает предельную доходность капитала, которая понижается по мере роста инвестиционных средств. Иначе, чистая производительность, или уровень дохода на капитал, или «естественная» норма процента имеет тенденцию к понижению по мере роста инвестиционных средств. Кривая предложения капитала выражает поведение домашних хозяйств, предлагающих инвестиционные средства, т. е. денежные суммы, которые бизнес использует для приобретения производственных фондов. Кривая предложения капитала отражает предельные издержки упущенных возможностей субъектов. Те субъекты, которые предлагают капитал, отказываются от широкого круга возможностей. Другими словами, чем большую сумму капитала вы предлагаете в ссуду, тем больше его предельная альтернативная стоимость, или предельные издержки упущенных возможностей.

Кривая предложения S свидетельствует о том, что субъект отказывается от текущего потребления своего капитала, предлагая его в ссуду. Это происходит во имя будущих больших доходов. Процент является платой за то, что владелец капитала представляет другим субъектам возможность сегодняшнего, текущего использования капитала. Дело в том, что сегодняшние блага люди оценивают выше будущих благ. Эта особенность экономического поведения субъектом рыночного хозяйства получила название временного предпочтения. Предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах. Откладывая распоряжение благами «на потом», мы рискуем, так как срок нашей жизни ограничен. Для того чтобы побудить владельца капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за ожидание или воздержание. Ставкой (нормой) процента называется отношение дохода на капитал, предоставленный в ссуду, к размеру ссужаемого капитала, выраженное в процентах. Рыночная ставка процента играет важную роль при принятии инвестиционных решений. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (рентабельность) с текущей рыночной ставкой процента по ссудам. Другим способом обоснования эффективности инвестиционных проектов является процедура дисконтирования. Сущность дисконтирования заключается в том, что при осуществлении инвестиционных проектов необходимо сопоставлять величину сегодняшних затрат и будущих доходов. Иначе говоря, дисконтирование - это определение сегодняшней стоимости будущей суммы денег. Сопоставляя будущую стоимость инвестиционных проектов при равной стоимостной базе, можно определить эффективность альтернативных вариантов использования средств. Формула дисконтирования имеет вид:

где Vр - сегодняшняя стоимость будущей суммы денег; Vt -будущая стоимость сегодняшней суммы денег; t - количество лет; г - ставка процента в десятичных дробях. Формула дисконтирования показывает, что чем ниже ставка процента и меньше период времени, тем выше дисконтированная величина будущих доходов. Важно различать номинальную и реальную ставку процента. Номинальная ставка - это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Итак, процент в рыночном хозяйстве выступает как цена равновесия на рынке капитала - фактора производства. Процент - это факторный доход, который получает собственник капитала. Для субъекта предложения капитала процент - доход; для субъекта спроса капитала процент - издержки, которые песет заемщик капитала.

Различают номинальную и реальную ставки процента[14]. Номинальная ставка процента - это текущая рыночная ставка, не учитывающая уровень инфляции. Реальная ставка процента - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9 - 5) = 4%. Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен). Американский экономист Ирвинг Фишер выдвинул гипотезу относительно связи между номинальной и реальной ставкой. Она получила название эффект Фишера, который означает следующее: номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной. В математическом виде эффект Фишера принимает вид формулы: i = г +πe, где i- номинальная ставка процента, г- реальная ставка процента, πe - ожидаемый темп инфляции (в процентах). Так, например, если ожидаемый темп инфляции составляет 1% в год, то и номинальная ставка вырастет на 1% за тот же период, следовательно, реальная ставка останется без изменений. Таким образом, понять процесс принятия инвестиционных решений невозможно, игнорируя различие между номинальной и реальной ставкой процента. Простой пример: если Вы намерены предоставить ссуду на год в условиях инфляционной экономики, то какую номинальную ставку процента Вы установите? Если темп прироста уровня цен составляет, например, 10% в год, то, установив номинальную ставку процента 10% годовых по ссуде в 1000 долл., Вы через год получите 1100 долл. Но их реальная покупательная способность будет не той, что год назад. Ваш номинальный прирост дохода в 100 долл. будет «съеден» 10%-ной инфляцией. Различие между номинальной и реальной ставкой процента важно для понимания того, как заключаются контракты в экономике с нестабильным общим уровнем цен (инфляцией или дефляцией). [1] Куликов Л.М. Основы экономических знаний: Учеб. Пособие. – М.: Финансы и статистика, 1999. – С. 29 (272 с.) [2] Маркс К., Энгельс Ф. Соч.-Т. 49.-С. 391 [3] Куликов Л.М. Основы экономических знаний: Учеб. Пособие. – М.: Финансы и статистика, 1999. – С. 29 (272 с.) [4] Куликов Л.М. Основы экономических знаний: Учеб. Пособие. – М.: Финансы и статистика, 1999. – С. 32-33 (272 с.) [5] Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. – СПб.: Издательский дом «Бизнесс-пресса», 2001. – С.240 [6] Куликов Л.М. Основы экономических знаний: Учеб. Пособие. – М.: Финансы и статистика, 1999. – С. 32-33 (272 с.) [7] Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. – СПб.: Издательский дом «Бизнесс-пресса», 2001. – С.240 [8] Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. – СПб.: Издательский дом «Бизнесс-пресса», 2001. – С.240 [9] Куликов Л.М. Основы экономических знаний: Учеб. Пособие. – М.: Финансы и статистика, 1999. – С. 32-33 (272 с.) [10] Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. – СПб.: Издательский дом «Бизнесс-пресса», 2001. – С.240 [11] Неизвестный источник [12] Михайлушкин А.И., Шимко П.Д. Основы экономики: Учеб. Пособие. – СПб.: Издательский дом «Бизнесс-пресса», 2001. – С.240 [13] Трифонов Е.В., Трифонова Л.В. Основы экономической теории: Курс лекций / Норильский индустр. ин-т. - Норильск, 1996. – С.79-80. [14] Чепурин М.Ф. Курс экономической теории: учебник – 5-е изд. – Киров: «Асса», 2004. – С. 285-286

|

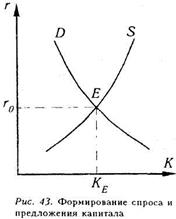

Графическое изображение равновесия на рынке капитала, представлено на рис. 43, позволяет понять категорию процента как своеобразную равновесную цену. В точке Е происходит совпадение предельной доходности и предельных издержек упущенных возможностей, определятся равновесный уровень процента г0. При заданной величине процента те объемы средств, которые субъекты сберегают в форме вкладов, равны тем объемам инвестиций, которые желает приобрести в пользование бизнес.

Графическое изображение равновесия на рынке капитала, представлено на рис. 43, позволяет понять категорию процента как своеобразную равновесную цену. В точке Е происходит совпадение предельной доходности и предельных издержек упущенных возможностей, определятся равновесный уровень процента г0. При заданной величине процента те объемы средств, которые субъекты сберегают в форме вкладов, равны тем объемам инвестиций, которые желает приобрести в пользование бизнес.