ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ЗА НАПРЯМАМИ ПРЯМОГО МЕТОДУ

ЇХ РОЗРАХУНКУ, (тис. грн)

| Показники

| Грошовий потік

|

всього

| у т. ч. за видами діяльності

|

сума

| питома вага, %

| операційна

| інвестиційна

| фінансова

|

сума

| питома вага,%

| сума

| питома вага,%

| сума

| питома вага,%

| | /

| 2

| 3

| 4

|

| 6

|

| 8

| 9

| | Залишок грошових коштів на початок періоду

| 143,6

| X

| —

| —

| —

| —

| —

| —

| | Надходження грошових коштів, всього:

| 168394,0

| 100,0

| 165974,3

| 100,0

| 15,5

| 100,0

| 2404,2

| 100,0

| | ■S від покупців продукції (товарів, робіт, послуг)

| 151121,5

| 89,7

| 151121,5

| 91,1

| —

| —

| —

| —

| | ■S оплата за векселями

| 186,5

| 0,1

| 186,5

| 0,1

| —

| —

| —

| —

| | S позики

| 1947,5

| 1,2

| —

| —

| —

| —

| 1947,5

| 81,0

| | ■S відсотки за депозит

| 15,5

| 0,0

| —

| —

| 15,5

| 100,0

| —

| —

| | S від покупців за виробничі запаси та необоротні активи

| 14666,3

| 8,7

| 14666,3

| 8,8

|

|

|

|

| | S інші надходження

| 456,7

| 0,3

| —

| —

| —

| —

| 456,7

| 19,0

| Закінчення табл. 6.2.3

| Показники

| Грошовий потік

|

всього

| у т. ч. за видами діяльності

|

сума

| питома вага,%

| операційна

| інвестиційна

| фінансова

|

сума

| питома вага,%

| сума

| питома вага, %

| сума

| питома вага, %

| | /

| 2

| 3

|

|

| б

|

| 8

|

| | Витрачено грошових коштів, всього:

| 168141,8

| 100,0

| 147559,3

| 100,0

| 18295,3

| 100,0

| 2287,2

| 100,0—

| | оплата за придбані запаси, роботи, послуги

| 130950,3

| 77,9

| 130950,3

| 88,7

| —

| —

| —

| —

| | оплата за придбані необоротні активи

| 18202,9

| 10,8

| —

| —

| 18202,9

| 99,5

| —

| —

| | виплати персоналу з оплати праці

| 10030,7

| 6,0

| 10030,7

| 6,8

| —

| —

| —

| —

| | аванси, видані постачальникам

| 159,6

| 0,1

| 159,6

| 0,1

| —

| —

| —

| —

| | податкові платежі

| 6025,4

| 3,6

| 6025,4

| 4,1

| —

| —

| —

| —

| | фінансові інвестиції

| 92,4

| 0,1

| —

| —

| 92,2

| 0,5

| —

| —

| | сплачені відсотки

| 393,3

| 0,2

| 393,3

| 0,3

| —

| —

| —

| —

| | сплачені позики

| 2025,6

| 1,2

| —

|

| —

| —

| 2025,6

| 88,6

| | інші платежі

| 261,6

| 0,2

| —

| —

| —

| —

| 261,6

| 11,4

| | Чисті грошові кошти

| 252,2

| X

| 18415,0

| X

| -18279,8

| X

| 117,0

| X

| | Залишок грошових коштів на кінець періоду

| 395,8

| X

| —

| —

| —

| —

| —

|

| В табл. 6.2.3 окремо згруповано надходження і видатки пов'язані з інвестиційною і фінансовою діяльністю. Сума надходжень від інвестиційної діяльності була незначна, а витрати в основному пов'язані з придбанням необоротних активів. В процесі фінансової діяльності підприємства одержувало і сплачувало позики при забезпеченні чистого грошового потоку в сумі 117,0 тис. грн.

На зміну позитивного і негативного грошових потоків, щодо їх збільшення та зменшення, впливає кількісний і ціновий фактори. Величину позитивного грошового потоку за окремими елементами можна показати як добуток обсягу і ціни реалізованих об'єктів діяльності підприємства.

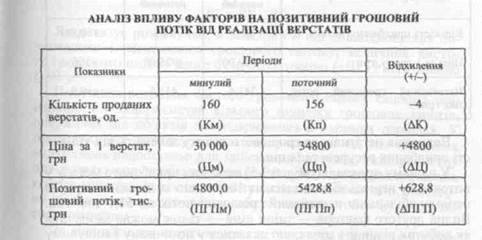

Аналіз зміни валового грошового потоку при продажу об'єктів діяльності підприємства здійснимо на прикладі реалізації верстатів (табл. 6.2.4).

Таблиця 6.2.4

Позитивний валовий грошовий потік від продажу верстатів формується як добуток кількості проданих верстатів та ціни.

Для виміру впливу на грошовий потік окремих факторів застосуємо інтегральний метод з наступними алгоритмами розрахунку:

ПГПм= Км • Цм; ПГПп = Кп • Цп;

ДПГП = ПГПп - ПГПм = ДПГПк + ДПГПц;

ДК = Кп-Км;ДЦ = Цп-Цм;

ДПГПк - 0,5ДК (Цм + Цп);

ДПГПц = 0,5ДЦ (Км + Кп); ДПГПц = 0,5ДЦ (Км + Кп);

АПГПк = 0,5-(-4) ■ (30 000 + 34 800) = -129 600 грн.

ЛПГПц = 0,5-4800 • (150 + 156) = 758 400 грн.

ЛПГП = 5428,8 - 4800,0 = 758,4 - 129,6 = 628,8 тис. грн.

Отже, зміна суми позитивного грошового потоку від реалізації верстатів була зумовлена зменшенням обсягів продажу (-129,6 тис. грн) і збільшенням ціни (758,4 тис. грн).

Розрахунок впливу показників — факторів на валовий негативний грошовий потік розглянемо на прикладі придбання матеріальних цінностей у постачальників (табл. 6.2.5).

Таблиця 6.2.5

Аальтернативная стоимость. Кривая производственных возможностей В экономике Буридании есть 100 ед. труда с производительностью 4 м ткани или 2 кг мяса...

|

Вычисление основной дактилоскопической формулы Вычислением основной дактоформулы обычно занимается следователь. Для этого все десять пальцев разбиваются на пять пар...

|

Расчетные и графические задания Равновесный объем - это объем, определяемый равенством спроса и предложения...

|

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности...

|

|

Характерные черты немецкой классической философии 1. Особое понимание роли философии в истории человечества, в развитии мировой культуры. Классические немецкие философы полагали, что философия призвана быть критической совестью культуры, «душой» культуры.

2. Исследовались не только человеческая...

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит...

Кран машиниста усл. № 394 – назначение и устройство Кран машиниста условный номер 394 предназначен для управления тормозами поезда...

|

|

Типовые примеры и методы их решения. Пример 2.5.1. На вклад начисляются сложные проценты: а) ежегодно; б) ежеквартально; в) ежемесячно Пример 2.5.1. На вклад начисляются сложные проценты: а) ежегодно; б) ежеквартально; в) ежемесячно. Какова должна быть годовая номинальная процентная ставка...

Выработка навыка зеркального письма (динамический стереотип) Цель работы: Проследить особенности образования любого навыка (динамического стереотипа) на примере выработки навыка зеркального письма...

Словарная работа в детском саду Словарная работа в детском саду — это планомерное расширение активного словаря детей за счет незнакомых или трудных слов, которое идет одновременно с ознакомлением с окружающей действительностью, воспитанием правильного отношения к окружающему...

|

|