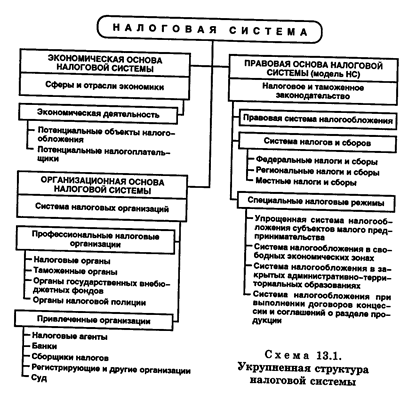

ПРАВОВЫЕ ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫН алоговая система РФ представляет собой большую экономико-правовую систему. Она имеет экономическую, организационную и нормативно-правовую основу. Экономической основой этой системы являются российские и иностранные предприятия, организации, а также физические лица, ведущие экономическую деятельность без образования юридического лица. Все эти лица могут заниматься экономической деятельностью в различных сферах и отраслях экономики. В налоговом законодательстве экономическая база представлена совокупностью объектов налогообложения и совокупностью налогоплательщиков, что объективно определяет систему налогов и специальные налоговые режимы. Организационная основа налоговой системы образуется профессиональными налоговыми и привлекаемыми к налоговой деятельности организациями, действующими в экономической сфере. Профессиональные налоговые организации анализируют и инспектируют экономическую деятельность налогоплательщиков с позиций налогообложения и выполняют совместно с привлекаемыми организациями функции, обеспечивающие реализацию налогового и таможенного законодательства. Правовой основой налоговой системы является законодательство о налогах и сборах, а также таможенное законодательство, образующие в совокупности нормативную модель налоговой системы. Последняя включает систему налогообложения и собственно систему налогов, а также ее модификации в виде специальных налоговых режимов применительно к особенностям объекта налогообложения и особенностям налогоплательщика. Экономический, организационный и правовой разрезы налоговой системы иллюстрируются схемой 13.1.

Следует обратить особое внимание на важность экономической основы налоговой системы, так как в первую очередь от состояния экономики и организации экономической деятельности зависит объем налоговых поступлений в федеральный, региональный и местные бюджеты, а также во внебюджетные государственные фонды. Действующая до вступления в силу специальной части Налогового кодекса система налогов (состав федеральных, региональных и местных налогов, основные элементы конкретных налогов) и соответствующая ей система налоговых организаций сформировались в основном в 1991—1992 гг. (Закон «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. и законы по конкретным налогам). Эти основы налоговой системы должны быть приведены в соответствие с изменившейся экономической основой, в частности со сложившимися к настоящему времени отношениями собственности. Только сбалансированность экономической, организационной и правовой основ налоговой системы позволит обеспечить оптимальность налоговой нагрузки на экономику, увеличить налоговые поступления в бюджет и тем самым содействовать экономическому развитию страны. Формирование правовой основы новой налоговой системы сопровождается большими трудностями. Во вступивший в действие с 1 января 1999 г. Налоговый кодекс РФ (часть первая) в том же году были внесены многочисленные и весьма существенные изменения и дополнения (Федеральный закон «О внесении изменений и дополнений в часть первую Налогового кодекса Российской Федерации» от 9 июля 1999 г. № 154-ФЗ). По существу часть первая кодекса была коренным образом переработана. Обсуждение проекта части второй Налогового кодекса (специальная часть) ведется с 1997 г. К принятому в первом чтении Государственной Думой проекту поступило более 4,5 тысяч поправок, в связи с чем рассмотрение проекта было начато заново. Трудности в формировании новой налоговой системы вызваны, скорее всего, нестабильностью экономики и неопределенностью экономической политики государства. Отрицательно сказывается и недостаточная разработанность системных методов проектирования правовых систем как моделей сложных развивающихся материальных систем. Несмотря на то, что первая часть Налогового кодекса введена в действие с 1 января 1999 г., ряд статей этой части вводится в действие одновременно с введением специальной части кодекса. До введения в действие специальной части могут взиматься только те налоги, которые установлены Законом РФ «Об основах Налоговой системы в Российской Федерации».

|