Розрізняють двох- та п’ятифакторну моделі Z -рахунку Альтмана.

Двохфакторна модель Z- рахунку формується за допомогою коефіцієнтів покриття (КП) і автономії (Кавт):

| Z = – 0,3877 – 1,0736 КП + 0,0579 Кавт

|

|

Для підприємств, у яких Z = 0, імовірність банкрутства становить 50 %. Від’ємні значення Z свідчать про зменшення імовірності банкрутства.

Якщо Z > 0, то імовірність банкрутства перевищує 50 % і підвищується зі збільшенням значення Z.

Ця модель не потребує значного обсягу вихідної інформації, але її недоліком є недостатня точність прогнозування імовірності банкрутства (похибка D Z = ± 0,65).

Для того, щоб прогноз був точнішим, у західній практиці застосовують п’ятифакторну модель Z-рахунку:

| Z = 1,2 К1 + 1,14 К2 + 3,3 К3 + 0,6 К4 + 0,999 К5,

|

|

, ,

|

|

, ,

|

|

, ,

|

|

, ,

|

|

, ,

|

|

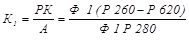

де РК – робочий капітал, грн.; А – загальна вартість активів, грн.;

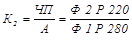

ЧП – чистий прибуток, грн.; П до оп. – прибуток до оподаткування, грн.;

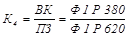

ВК – власний капітал (ринкова вартість акцій), грн.; ПЗ – поточні зобов’язання, грн.; ЧД – чистий дохід, грн.

Таблиця Рівень ймовірності банкрутства

| Значення Z-рахунку

| Ймовірність банкрутства

|

| 1,80 і менше

| дуже висока

|

| від 1,81 до 2,70

| висока

|

| від 2,71 до 2,90

| існує можливість

|

| 2,91 і вище

| дуже низька

|

Таблиця Прогноз ймовірності банкрутства

| Показники

| Умовні позначення

| На початок періоду

| На кінець періоду

| Абсолютне відхилення

|

| Частка оборотних засобів у активах

| К1

|

|

|

|

| Рентабельність активів, обчислена за нерозподіленим прибутком

| К2

|

|

|

|

| Рентабельність активів, обчислена за прибутком від реалізації продукції

| К3

|

|

|

|

| Коефіцієнт покриття за ринковою вартістю власного капіталу

| К4

|

|

|

|

| Віддача всіх активів

| К5

|

|

|

|

| Показник ймовірності банкрутства

| Z

|

|

|

|

| Оцінка ймовірності банкрутства

| Х

|

|

|

|