Оцінювання кредитоспроможності позичальникаРозглянемо аналіз кредитоспроможності підприємства, базуючись на Положенні НБУ «Про порядок формування і використання резерву для відшкодування можливих втрат за позиками комерційних банків», затвердженого постановою НБУ № 122 від 27.03.1998 р. і призначеного для використання при аналізі фінансового стану позичальника з метою оцінювання структури кредитного портфеля та визначення розмірів резерву для відшкодування можливих втрат за позиками банку. Аналіз фінансового стану позичальника є складовою аналізу кредитного ризику при формуванні рішення про надання кредиту. Методика оцінювання фінансового стану передбачає поєднання об'єктивних даних, сформованих на основі бухгалтерської звітності, та суб'єктивних даних, що визначаються на підставі інформації, якою вже володіє банк, та пакета документів, які подає позичальник для отримання кредиту. Установи банку здійснюють оцінювання фінансового стану позичальника -юридичної особи перед наданням йому позики, а в подальшому - щоквартально

Оцінювання фінансового стану позичальника - фізичної особи здійснюється перед наданням йому позички. Подальший аналіз здійснюється у разі змін, що впливають на фінансовий стан позичальника (утрата заробітку, утрата застави за умов, що залежать від позичальника, утрата гарантувальника, виникнення простроченої заборгованості за кредитами або відсотками тощо), про що позичальник повинен інформувати банк. Оцінювання фінансового стану позичальника передбачає аналіз його фінансово-господарської діяльності за такими даними: - обсяг реалізації; - прибутки і збитки; - рентабельність; - коефіцієнти ліквідності; - грошові потоки; - склад дебіторсько-кредиторської заборгованості; - ефективність управління позичальника; - ринкова позиція позичальника та його залежність від циклічних і - історія погашення кредитної заборгованості в минулому. фінансовий стан позичальника; 2-й етап - оцінювання та узагальнення показників і визначення класу надійності позичальника. 3-й етап - складання аналітичного висновку. На першому етапі розраховуються показники, що характеризують фінансовий стан позичальника. Ці показники поділяються на такі аналітичні групи: I група - попередня оцінка позичальника; II група - показники платоспроможності позичальника; III група - показники фінансової стійкості позичальника; IV група - показники надійності позичальника. На другому етапі визначається інтегральний показник, розрахунок якого грунтується на використанні принципу вагомості показників і коефіцієнтів вагомості аналітичних груп. Залежно від величини інтегрального показника визначають клас надійності позичальника (А, Б, В, Г, Д). 1.8.3. Система показників, що характеризують фінансовий стан позичальника та методика їх оцінювання І група - попередня оцінка позичальника - це показники, що розраховуються з метою визначення ринкової позиції позичальника, його взаємовідносин з банком у минулому, перспектив розвитку. Показниками цієї групи є: 1. Період функціонування підприємства (ФП) - кількість років з моменту ФП приймає значення, що дорівнює кількості років функціонування підприємства (числове значення може бути з десятковими знаками). У разі функціонування підприємства п'ять і більше років ФП приймає значення 5. По підприємствах, що функціонують менше одного року, ФП = 0,5. 2. Наявність бізнес-плану (БІТ) - характеризує перспективу розвитку Показник БП може мати одне з таких значень: БП = 1 - за наявності бізнес-плану; БП = 0 - за відсутності бізнес-плану. 3. Прибуткова діяльність (ПД) - свідчить про рентабельну діяльність Показник ПД може мати одне з таких значень: ПД = 3 - прибуткова діяльність за останні три роки; ПД = 2 - прибуткова діяльність за останні два роки; ПД = 1 - прибуткова діяльність за останній рік; ПД = 0 - відсутність прибутку. 4. Погашення позичок у минулому (ПП) - характеризує наявність або Показник 1111 може мати одне з таких значень: 1111 = 1 - кредит погашено без проблем; 1111 = 0,7 - кредит погашено після відстрочки; ПП = 0,1 - кредит прострочений; 1111 = 0 - позичальник ухиляється від відповідальності. Якщо позичальник не користувався кредитами в минулому, ПП = 0,1. 5. Сплата відсотків за користування кредитом (СВ) - характеризує Показник СВ може мати одне з таких значень: СВ = 1 - нараховані відсотки сплачено своєчасно; СВ = 0,7 - відсотки сплачено із затримкою платежу; СВ = 0,1 - відсотки прострочено; СВ = 0 - позичальник ухиляється від відповідальності. Якщо позичальник не користувався кредитами в минулому, то СВ = 0,1. І

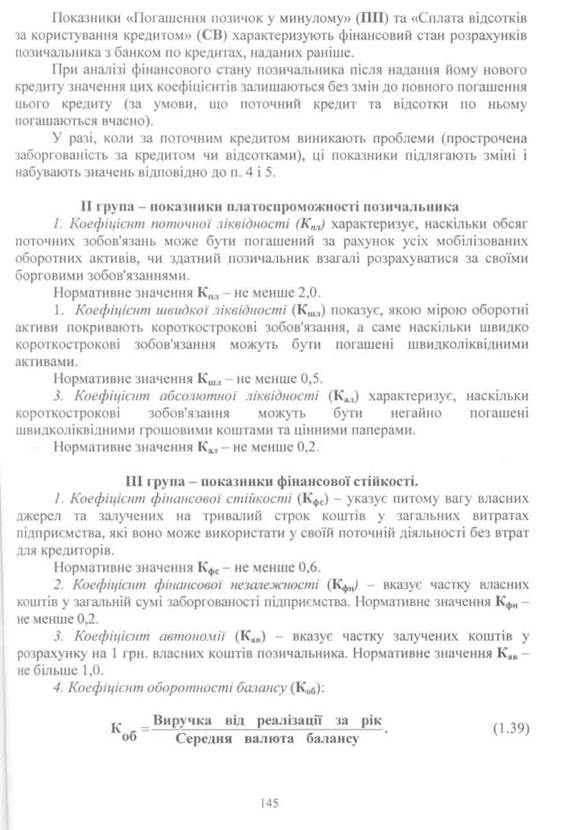

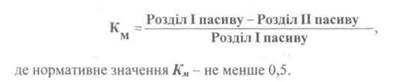

Середня валюта балансу визначається як середнє арифметичне цього показника на початок і на кінець року. Цей показник визначається на підставі річного звіту, його значення використовується також при оцінюванні фінансового стану позичальника на квартальні дати. 5. Коефіцієнт маневреності власних коштів (Км) характеризує ступінь мобільності використання власних коштів.

(1.40)

|

для визначення розміру відрахувань до резерву та контролю за діяльністю позичальника.

для визначення розміру відрахувань до резерву та контролю за діяльністю позичальника.