Анализ структуры и динамики налогов, оценка налогового бремени предприятия

ЗАО «Жилстрой» обязано производить отчисления со своих доходов в бюджет. С этой целью государством введены различные налоги и установлены их определенные ставки. А поэтому та часть дохода, которая изымается у предприятия в пользу бюджета и внебюджетных фондов в виде налогов, пошлин и сборов, количественно определяет уровень налогового бремени. Руководителю предприятия нужно знать, на какой уровень налогового бремени выходит его предприятие по итогам отчетного периода, т.е. как оно делится с бюджетом, и в какой мере налоговое бремя можно минимизировать.

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия.

Таблица 5 - Система показателей, характеризующих налоговые обязательства предприятия по уровням налогово-бюджетной системы РФ

| Наименование показателя

| Формула расчета

| |

|

| | Расчет обобщающих показателей налогового бремени (по методике Т.К. Островенко)

| | 1. Налоговая нагрузка на доходы экономического субъекта

| НБд = НИ / Вр

где НБд – налоговая нагрузка на доходы экономического субъекта

НИ – налоговые издержки (сумма уплаченных налогов)

Вр – выручка от реализации

| | 2. Налоговая нагрузка на финансовые результаты

| НБф = НИ / ВБсреднегод

где НБф – налоговая нагрузка на финансовые результаты экономического субъекта

НИ – налоговые издержки

Вб среднегод – выручка среднегодовая

| | 3. Налоговая нагрузка на собственный капитал экономического субъекта

| НБ ск = НИ / СК среднегод

где НБск – налоговая нагрузка на собственный капитал экономического субъекта

НИ – налоговые издержки

СК среднегод – среднегодовая сумма собственного капитала

| | 4. Налоговая нагрузка на прибыль, до налогообложения экономического субъекта

| НБ п = НИ / П

где НБп – налоговая нагрузка на прибыль до налогообложения экономического субъекта

НИ – налоговые издержки

П – прибыль до налогообложения

| | Продолжение таблицы 6

| |

|

| | 5. Налоговая нагрузка на в расчете на одного работника экономического субъекта

| НБр = НИ / Р

где НБр – налоговая нагрузка в расчете на одного работника экономического субъекта

НИ – налоговые издержки

Р – количество работников

| | Расчет частных показателей налогового бремени (по методике Т.К. Островенко)

| | 1. Налоговая нагрузка на реализацию экономического субъекта

| НБр = НИр / Вр

где

НБр – налоговая нагрузка на реализацию экономического субъекта

НИр – налоговые издержки, относимые на счета реализации

Вр – выручка от реализации

| | 2. Налоговая нагрузка на затраты по производству товаров (работ, услуг) экономического субъекта

| НБс= НИс / Ср

где

НБс – налоговая нагрузка на затраты по производству товаров (рвбот, услуг) экономического субъекта

НИр – налоговые издержки, относимые на счета реализации

Ср – себестоимость реализованных товаров, работ и услуг

| | 3. Налоговая нагрузка на прибыль до налогообложения экономического субъекта

| НБфр=НИфр / ФР

где

НБфр – налоговая нагрузка на прибыль до налогообложения экономического субъекта

НИфр - налоговые издержки, относимые на счета финансовых результатов

ФР – положительный финансовый результат от реализации товаров, работ, услуг

| | 4. Налоговая нагрузка на чистую прибыль и фонды специального назначения экономического субъекта

| НБчп=НИЧП/ЧП

где

НБЧП – налоговая нагрузка на чистую прибыль и фонды специального назначения экономического субъекта

НИЧП - налоговые издержки, относимые на чистую прибыль

ЧП – чистая прибыль экономического субъекта

| | Методика Департамента налоговой политики РФ

| | 1. Общая налоговая нагрузка экономического субъекта

|  Отношение всех уплачиваемых организацией налогов к выручке от реализации продукции (работ, услуг), включая выручку от прочей реализации

Отношение всех уплачиваемых организацией налогов к выручке от реализации продукции (работ, услуг), включая выручку от прочей реализации

|

Рассчитаем по приведенной методике налоговую нагрузку ЗАО «Жилстрой» по методике Т.К. Островенко (таблица 6)

Таблица 6 – Налоговая нагрузку ЗАО «Жилстрой» по методике Т.К. Островенко за 2010-2012 гг.

| Наименование показателя

| 2010г.,%

| 2011 г., %

| 2012 г. %

| | Расчет обобщающих показателей налогового бремени (по методике Т.К. Островенко)

| | 1. Налоговая нагрузка на доходы экономического субъекта

| 4712 / 290820 = 0,02

| 5115 /

334044 = 0,02

| 5317 / 379303 = 0,01

| | 2. Налоговая нагрузка финансовые результаты экономического субъекта

| 4712 / 290820 = 0,02

| 5115 /

334044 = 0,02

| 5317 / 379303 = 0,01

| | 3. Налоговая нагрузка на собственный капитал экономического субъекта

| 4712/1200 = 3,93

| 5115/1200 = 4,26

| 5317/1200 = 4,43

| | 4. Налоговая нагрузка на прибыль, до налогообложения экономического субъекта

| 4712/15745 =0,3

| 5115/19611 = 0,3

| 5317/22674 =0,2

| | 5. Налоговая нагрузка в расчете на одного работника экономического субъекта

| 4712/72 = 65,4

| 5115/70 = 73,1

| 5317/75 = 70,9

| | Расчет частных показателей налогового бремени (по методике Т.К. Островенко)

| | 1. Налоговая нагрузка на реализацию экономического субъекта

| 4712 / 290820 = 0,02

| 5115 /

334044 = 0,02

| 5317 / 379303 = 0,01

| | 2. Налоговая нагрузка на затраты по производству товаров (работ, услуг) экономического субъекта

| 4712/231594 = 0,02

| 5115/264115 = 0,02

| 5317/302369 = 0,02

| | 3. Налоговая нагрузка на прибыль до налогообложения экономического субъекта

| 4712/15745 =0,3

| 5115/19611 = 0,3

| 5317/22674 =0,2

| | 4. Налоговая нагрузка на чистую прибыль и фонды специального назначения экономического субъекта

| 4712/79269 = 0,1

| 5115/ 15543 = 0,3

| 5317/18178 = 0,3

|

Уровень налоговой нагрузки определим по методике Департамента налоговой политики РФ расчет произведем на основании ф. № 2 (Приложение 1), и оборотам по соответствующим счетам, предоставленных бухгалтером ЗАО «Жилстрой». Для этого к общей сумме налогов прибавим еще НДФЛ который в 2010 г. = 527 тыс.руб., в 2011 = 1810 тыс.руб. и в 2012г. = 2502 тыс. руб., тогда:

Проанализируем динамику состава и структуры налоговых выплат ЗАО «Жилстрой» за 2010-2012 гг. (таблица 7)

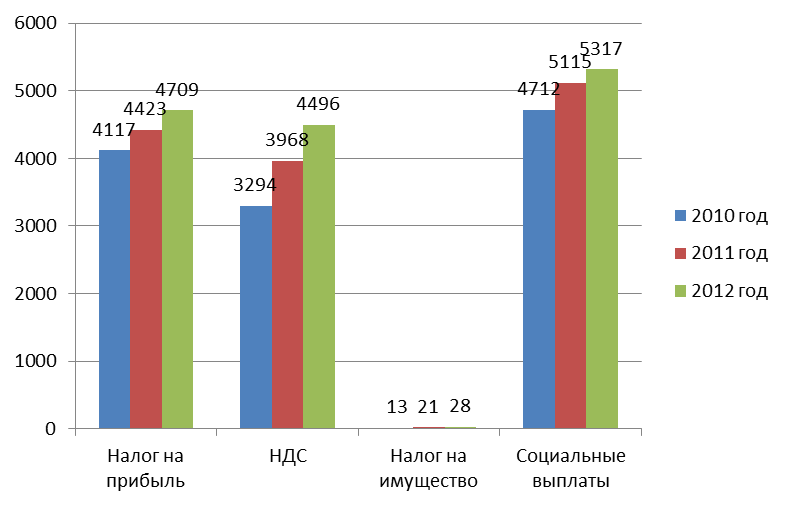

Таблица 7– Состав и структура налогов уплаченных ЗАО «Жилстрой» за 2010-2012 годы

| Показатель

| 2010 год

| 2011 год

| 2012 год

| | тыс. руб.

| % в общ структуре налогов

| тыс. руб.

| % в общ структуре налогов

| тыс. руб.

| % в общ структуре налогов

| | Налог на прибыль

|

| 33,9

|

| 32,7

|

| 32,4

| | НДС

|

| 27,1

|

| 29,3

|

| 30,9

| | Налог на имущество

|

| 0,2

|

| 0,2

|

| 0,2

| | Социальные выплаты

|

| 38,8

|

| 37,8

|

| 36,5

| | Итого:

|

| 100,0

|

| 100,0

|

| 100,0

|

На основании данных таблицы 8 построим рисунок 6.

Рисунок 6 – Динамика налоговых выплат ЗАО «Жилстрой» за 2010-2012гг.

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах...

|

|

Приготовление дезинфицирующего рабочего раствора хлорамина Задача: рассчитать необходимое количество порошка хлорамина для приготовления 5-ти литров 3% раствора...

Дезинфекция предметов ухода, инструментов однократного и многократного использования

Дезинфекция изделий медицинского назначения проводится с целью уничтожения патогенных и условно-патогенных микроорганизмов - вирусов (в т...

Машины и механизмы для нарезки овощей В зависимости от назначения овощерезательные машины подразделяются на две группы: машины для нарезки сырых и вареных овощей...

|

|

Лечебно-охранительный режим, его элементы и значение.

Терапевтическое воздействие на пациента подразумевает не только использование всех видов лечения, но и применение лечебно-охранительного режима – соблюдение условий поведения, способствующих выздоровлению...

Тема: Кинематика поступательного и вращательного движения. 1. Твердое тело начинает вращаться вокруг оси Z с угловой скоростью, проекция которой изменяется со временем

1. Твердое тело начинает вращаться вокруг оси Z с угловой скоростью...

Условия приобретения статуса индивидуального предпринимателя. В соответствии с п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Каковы же условия такой регистрации и...

|

|