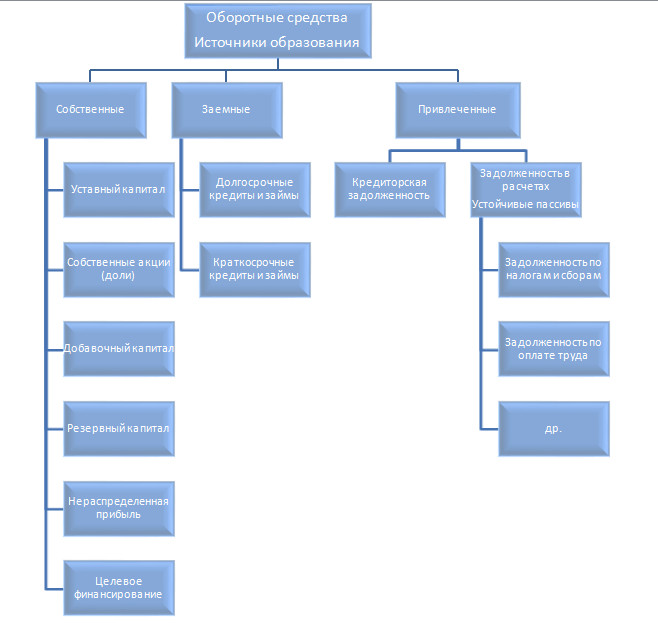

Источники формирования оборотных средствПервоначально при создании предприятия оборотные средства формируются как часть его уставного фонда (капитала). Они направляются на приобретение производственных запасов, поступающих в производство для изготовления продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому предприятие использует и другие источники формирования ОС – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов. Источником пополнения собственных оборотных средств является также чистая прибыль предприятия. Источники формирования средств каждого предприятия подразделяются на 3 группы: 1) собственные; 2) заемные; 3) привлеченные;

Рисунок 3 Источники формирования оборотных средств предприятия Собственный капитал может состоять из уставного, резервного и добавочного капитала, фондов специального назначения, накоплений нераспределенной прибыли, целевых финансирований и поступлений. Добавочный капитал — это доход, полученный сверх номинальной стоимости размещенных обществом акций, от суммы дооценки (переоценки) внеоборотных активов организации, за счет безвозмездно полученного имущества, а также за счет средств, направленных на пополнение оборотных средств, и т.д. Резервный капитал состоит из сумм остатков резервного и аналогичных фондов, образуемых из прибыли, остающейся в распоряжении предприятия, и предусмотренных учредительными документами и (или) учетной политикой организации, или законодательством. Создается для покрытия убытков организации, погашения облигаций акционерного общества. Целевое финансирование – это средства, полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения. Также в состав собственного капитала предприятия входят собственные акции (доли), выкупленные им у акционеров (пайщиков) для последующей перепродажи или аннулирования. Заемные средства предприятия представлены в основном кредитами банков, которые по целевому назначению расходуются на приобретение сырья, материалов, для осуществления текущей хозяйственной деятельности, на формирование сезонных запасов сырья, материалов, на временное восполнение недостатка собственных оборотных средств, появившегося по различным причинам, на осуществление расчетов и опосредование платежного оборота. Заемные средства в зависимости от срока предоставления подразделяются на долгосрочные, полученные на срок более одного года, краткосрочные, полученные на срок менее одного года. Предоставление кредитов осуществляется на условиях срочности, платности и возвратности. Как правило, в качестве источника формирования оборотных средств используются суммы краткосрочных заемных средств фирмы. Займы, привлеченные путем выпуска и размещения облигаций, также могут служить целям пополнения оборотных средств организации. При этом если облигации размещаются но рыночной стоимости или цене, равной или ниже их номинальной стоимости, образуется определенная сумма средств, которую фирма обязана но окончании срока обращения облигаций выплатить их владельцам в виде основной суммы долга и объявленного при выпуске процентного вознаграждения. Обязательства организации могут быть оформлены и такой ценной бумагой, как вексель, который используется фирмой в качестве средства платежа при приобретении сырья, материалов, топлива, оплате производственных услуг сторонних организаций и иных потребностей. Товарный кредит – особая форма кредита, предоставляемого продавцами покупателям в виде продажи товаров в рассрочку, с отсроченным платежом (продажа в кредит). В этом случае кредит приобретает форму товара, плата за который вносится в последующем и представляет погашение кредита. Товарный кредит предоставляется под долговое обязательство (вексель) или посредством открытия счета по задолженности. Он способствует ускорению реализации товаров и увеличению скорости оборота капитала. Под кредиторской понимают задолженность данной организации пред другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами. К привлеченным также относятся устойчивые пассивы, так как они постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К устойчивым пассивам относятся: · минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд, медицинское страхование, фонд занятости; · минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; · задолженность по оплате электроэнергии и коммунальных услуг; · задолженность бюджету по некоторым видам налогов. Также источником формирования оборотных средств может быть кредиторская задолженность (средства, не принадлежащие предприятию, но временно находящиеся в его обороте). Если устойчивые пассивы можно планировать, то кредиторская задолженность – это не планируемый источник формирования оборотных средств. Кредиторская задолженность (КЗ) подразделяется на нормальную, возникающую в связи с особенностями расчетов, и ненормальную, образующуюся в результате нарушения покупателями сроков оплаты расчетных документов. Задержка платежей приводит к замедлению оборачиваемости оборотных средств и способствует ухудшению финансового состояния поставщика. Потребность предприятия в оборотных средствах не остается постоянной в течение года. Она может колебаться в зависимости от различных факторов: · сезонности производства, · неравномерности поставок товарно-материальных ценностей, · несвоевременности поступления денег за отгруженную продукцию, · накопления нереализованной готовой продукции на складе и др. Некоторые из перечисленных выше факторов связаны с нормальными условиями производства и реализации продукции на конкретном предприятии. Поэтому экономически нецелесообразно формировать оборотные средства только за счет собственных источников, так как это снижает возможности предприятия в финансировании других затрат.

|