Практическая часть.Рассмотрим учет нематериальных активов в программе 1С: Бухгалтерия, на примере ЗАО МЕБЕЛЬ ЭЛИТ. Документы по учету нематериально активов заполняются во вкладке «НМА». В этой вкладке присутствуют: Справочники (НМА и расходы на НИОКР, способы отражения расходов по амортизации) Журналы и отчеты по счетам 04 «нематериальные активы», 05 «амортизация нематериальных активов», 08 «вложения во внеоборотные активы».

Рис.1. «Вкладка НМА» Заполняем справочники:

Рис.2. «Справочник НМА и расходы на НИОКР»

Рис.3. «Способы отражения расходов по амортизации» 2.1.Поступление нематериальных активов в 1С: Предприятии. Учет расходов на приобретение НМА отражается документом поступление НМА. НМА – Поступление НМА - Нажимаем на кнопку “Добавить” Заполнение «поступление НМА»: 1. В поле “Контрагент” выбираю поставщика из справочника «Контрагенты» 2. В поле “Договор” выбираю договор с поставщиком. 3. Нажимаем кнопку “Добавить” на закладке “Нематериальные активы”. 4. В поле “нематериальный актив ” выбираю поступающий НМА из справочника “Нематериальные активы и расходы на НИОКР”. Заполняю сумму и ставлю НДС (18%), а сумма НДС, счет учета, счет НДС задаются автоматически.

Рис.4. «Поступление НМА»

Рис.5. «Счета расчетов поступления НМА»

5. Для проведения документа нажимаем на кнопку “Провести”, для просмотра проводок нажмите кнопку “Результат проведения документа”.

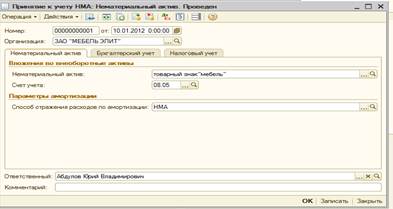

Рис.6. «Результат проведения документа Поступление НМА» 2.2. Принятие к учету нематериальных активов 1С: Предприятии. НМА - Принятие к учету НМА - Нажимаем на кнопку “Добавить” Заполнение закладки «нематериальный актив»: 1.Щелкаю по кнопке выбора в поле “Нематериальный актив”. При этом открывается справочник “Нематериальные активы и расходы на НИОКР”. 2.Выбираю НМА, принимаемый к учету. 3.Поле “Счет” будет заполнено автоматически. 4.Щелкаю по кнопке в поле “Способы отражения расходов по амортизации”. При этом открывается справочник “Способы отражения расходов по амортизации ”, в котором выбираю нужный элемент. В соответствии с указанным способом в дальнейшем будут формироваться бухгалтерские проводки по начислению амортизации. 5. Назначаем ответственного (Абдулов Ю.В)

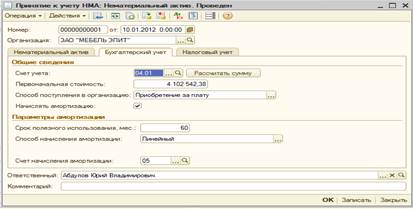

Рис.7. «Заполнение закладки нематериальный актив» Заполнение закладки «бухгалтерский учет»: 1. Нажимаю кнопку “Рассчитать сумму”. 2. В поле “Счет учета” указываю счет на котором будет учитываться объект нематериальных активов.(04.01) 3. В поле “Первоначальная стоимость” проверяю расчет первоначальной стоимости НМА. 4.Щелкните по кнопке выбора в поле “Способ поступления в организацию” и выбираю “Приобретение за плату”. 5.В поле “Начислять амортизацию” устанавливаю флажок. 6.В поле “Срок полезного использования ” указываю срок в месяцах для целей бухгалтерского учета. (60 месяцев) 7.Щелкаю по кнопке выбора в поле “Способ начисления амортизации” и выбираю способ начисления амортизации (линейный). 8.В поле “Счет начисления амортизации” указываю счет, на котором будет накапливаться амортизация.(счет 05)

Рис.8. «Заполнение закладки Бухгалтерский учет»

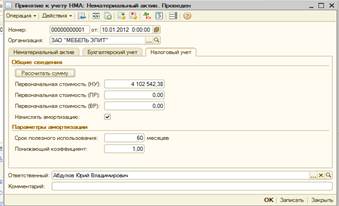

Заполнение закладки «налоговый учет»: 1.Щелкаю по кнопке “Рассчитать сумму”. В результате автоматически будет заполнено поле с информацией о первоначальной стоимости нематериального актива. 2.В поле “Начислять амортизацию”устанавливаю флажок. 3.В поле “Срок полезного использования” указываю срок в месяцах. (60 месяцев) 4.В поле “Понижающий коэффициент” оставляю значение по умолчанию 1.00.

Рис.9. «Заполнение закладки Налоговый учет»

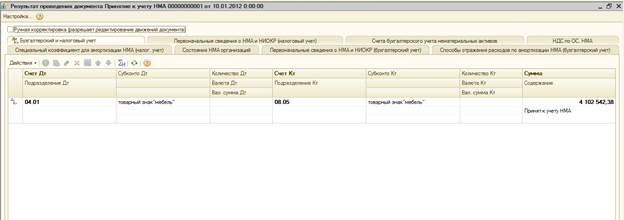

Рис.10. «Результат проведения документа Принятие к учету»

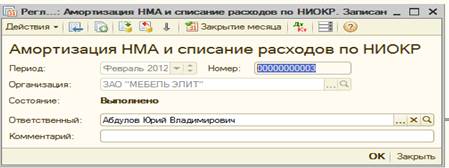

2.3.Начисление амортизации по нематериальным активам в 1С: Предприятии. Для начисления амортизации необходимо сформировать документ “Закрытие месяца” с видом операции “Амортизация НМА и списание расходов по НИОКР. В программе нужно зайти: 1.Операции - Регламентные операции. 2.Нажимаем на кнопку “Добавить”, выбираем вид регламентной операции “Амортизация НМА и списание расходов по НИОКР” 3.В поле Период установите месяц начисления амортизации. 4.Нажать на кнопку “ОК”для проведения документа

Рис.11. « Результат проведения документа “Закрытие месяца”»

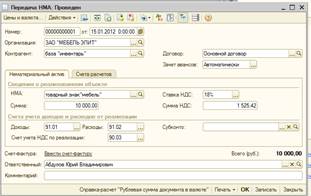

Рис.12. «результат проведения документа Регламентные операции» 2.4. Выбытие нематериальных активов в 1С: Предприятии. Выбытие нематериальных активов отражается документами: - Передача НМА - Списание НМА Документ передача НМА используется при выбытии НМА, связанной с передачей права его использования. НМА - Передача НМА - Нажимаем на кнопку “Добавить” 1.Заполняем контрагента 2.На закладке нематериальный актив выбираю: - НМА (товорный знак «мебель») -сумму -Ставка НДС- 18% -сумма НДС начисляется автоматически - доходы, расходы и счета учета НДС по реализации начисляются автоматически.

Рис.13. «Передача НМА»

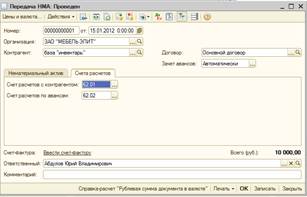

Рис.14. «Счета расчетов передачи НМА»

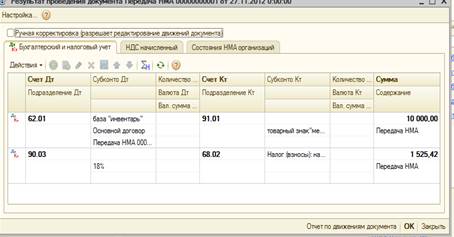

Рис.15. «Результат проведения документа передача НМА»

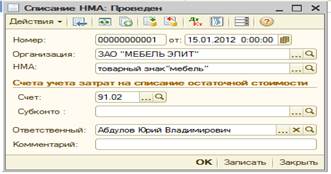

Списание НМА: НМА - Списание НМА - Нажимаем на кнопку “Добавить” 1.Заполняяем НМА из справочника «нематериальные активы и расходы на НИОКР» 2. Счет заполняется автоматически 3. Выбираем ответственного

Рис.16. «Списание НМА»

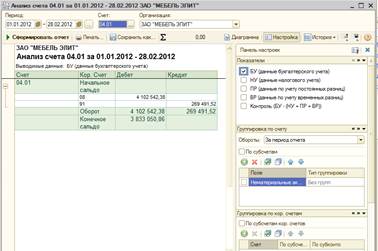

Рис.17. «Результат проведения документа Списание НМА» Отчеты При проведении документов также можно просмотреть отчеты по проведенному документу: - Анализ счета 04. Для формирования отчета можно воспользоваться меня «Отчеты» - «Анализ счета». Отчет предназначен для представления данных по оборотам между выбранным счетом и всеми остальными счетами за определенный период.

Рис.18. «Анализ счета 04.01» - Карточка счета 04.01. Для формирования отчета можно воспользоваться меня «Отчеты» - «Карточка счета».

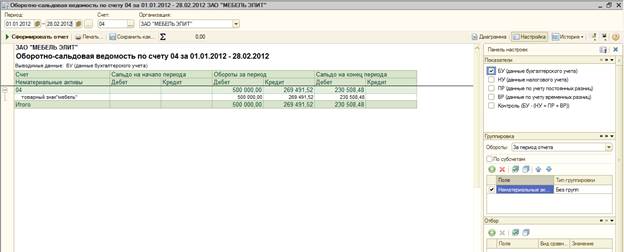

Рис.19. «Карточка счета 04.01» - Оборотно - сальдовая ведомость по счету 04. Для формирования отчета можно воспользоваться меня «Отчеты» - «Оборотно - сальдовая ведомость по счету»

Рис.20. «Оборотно - сальдовая ведомость по счету 04» Заключение. В моей работе «Учет нематериальных активов» была рассмотрена достаточно новая тема для нашей современной хозяйственной жизни. Именно теперь, с развитием рыночной экономики, большого значения информации в нашей жизни, приобрели нематериальные активы организаций. Товарный знак фирмы подчас может стоить гораздо больше чем имущество фирмы. Множество фирм в настоящее время ведут свою деятельность не в вещественной форме, а в информационной сфере, сфере научно-технических разработок. Для них нематериальные активы играют главную роль в организации ведения дел. Мной были рассмотрены на основе действующего законодательства различные пути принятия к учету и выбытия нематериальных активов, при помощи которых осуществляется синтетический и аналитический учет движения нематериальных активов, рассмотрены различные способы начисления амортизации по нематериальным активам. На примере работы организации ЗАО «МЕБЕЛЬ ЭЛИТ» были рассмотрены поступление на учет товарного знака, выбран способ и произведено начисление амортизации по данному виду нематериальных активов, выбытие нематериального актива в связи с его продажей.

Список литературы 1. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. приказом Минфина РФ от 27.12.2007 № 153н 2. Греков П.С., Соколов П.А. «Бухгалтерский учет нематериальных активов» - Аудитор, 2010, №3 3. Гусева М.Т., Шеина Т.Н., «Самоучитель по бухгалтерскому учету», – М.:ТК Велби, Изд-во Проспект, 2009. – 239-512 с. 4. Казин А.А. Нематериальные активы: бухгалтерский и налоговый учет. – М.: Альфа-Пресс, 2011. 5. Кисурина Л.Г. Нематериальные активы как объект учета / Л.Г. Кисурина //Бухгалтерский учет. – 2009. - № 21. – с. 56-57 6. Обухова Т.Н. Компьютерные технологии в бухгалтерском учете. Методические рекомендации для практических занятий – М.: ФГБОУ ВПО МГАУ, 2011. 7. Приображенская В.В. Учет нематериальных активов: комментарий к ПБУ 14/2007 / В.В. Приображенская. – М.: Изд-во «Бухгалтерский учет», 2010. – 160 с. 8. Устинова Я.И. Учет нематериальных активов / Я.И. Устинова // Бухгалтерский учет. – 2009. - № 14. – с. 8-14 9. 1С: Бухгалтерия 8. Учебная версия.- 6-е изд. – М.: 10. http://www.1c.ru/

|