Структура и оценка основных фондовСтруктура и оценка основных фондов Износ и амортизация основных фондов Аренда и лизинг имущества Показатели эффективности использования основных фондов Структура и оценка основных фондов Основные фонды — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Основные фонды делятся на основные производственные и основные непроизводственные фонды (рис. 10.1).

Рис. 10.1. Структура основных фондов К основным производственным фондам относятся те основные фонды, которые участвуют в производственном процессе непосредственно (станки, оборудование и т. п.) или создают условия для производственного процесса (производственные здания, сооружения и т. п.). Основные непроизводственные фонды — это объекты культурно-бытового назначения (клубы, столовые и т. п.). Основные фонды еще называют внеоборотными, или низкооборотными, активами, а также иммобилизованными фондами; в стоимостной оценке они составляют значительную часть уставного капитала предприятия. С 1996 г. введен Общероссийский классификатор основных фондов (ОКОФ). Типовой состав основных производственных фондов производственных предприятий таков: здания, сооружения, передаточные устройства, машины и оборудование, приборы, лабораторное оборудование, вычислительная техника, транспортные средства, инструмент и приспособления, производственный и хозяйственный инвентарь, прочие основные фонды. Различают активную и пассивную части основных фондов. Те фонды (машины, оборудовани и т. п.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов. Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей. Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчетов экономической эффективности капитальных вложений. Основные фонды в их денежном выражении называются основными средствами. Денежная форма учета основных фондов ведется по следующим направлениям (рис. 10.2).

Рис. 10.2. Денежная оценка основных фондов Первоначальная стоимость основных фондов включает стоимость приобретения оборудования (постройки, здания), транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды принимаются на учет, определяется их амортизация и другие показатели. Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа. Ликвидационная стоимость — стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов. Балансовая стоимость — это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия. Является смешанной оценкой: для одних объектов в качестве балансовой стоимости используется восстановительная стоимость, для других — первоначальная. Рыночная стоимость — наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния, соотношения спроса и предложения. Переоценка основных фондов — это определение реальной стоимости основных фондов (основных средств) организаций на современном этапе становления рыночной экономики и создания предпосылок для нормализации инвестиционных процессов в стране. Переоценка позволяет получить объективные данные об основных фондах, их общем объеме, отраслевой структуре, территориальном разделении и техническом состоянии. Для определения полной восстановительной стоимости основных фондов используются два метода — индексный и прямой оценки. Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и др. по регионам, периодам изготовления (приобретения). За базу принимается полная балансовая стоимость отдельных объектов основных средств, которая определяется по результатам их инвентаризации по состоянию на 1 января соответствующего года. Метод прямой оценки восстановительной стоимости основных фондов является более точным и позволяет устранить все погрешности, накопившиеся в результате ранее проводившихся переоценок с помощью среднегрупповых индексов. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившимся на 1 января соответствующего года. При переоценке оборудования, предназначенного к установке, и незавершенных объектов методом прямого пересчета дополнительно учитывается их физическое и моральное устаревание. Земельные участки и объекты природопользования переоценке не подлежат. Для расчета экономической эффективности использования основных фондов используют оценку фондов по их среднегодовой стоимости. Величина среднегодовой стоимости основных фондов определяется одним из двух методов. Первый метод предполагает, что ввод и выбытие основных фондов осуществляется в середине месяца. При этом среднегодовая стоимость основных фондов определяется по формуле:

n =12 С ср.г = (0,5 х Сн.г + ∑ Cмi + 0,5 х Ск.г): 12 i =2

где Сн.г, Ск.г – соответственно стоимость основных фондов на начало (на 1 января) и на конец (31 декабря) отчетного года; п =12 ∑ Cмi - суммарная стоимость основных фондов на первое число каждого месяца начиная с i =2 февраля (i = 2) и кончая декабрем текущего года.

Второй метод предполагает, что ввод и выбытие основных фондов осуществляется в конце анализируемого периода: n m С ср.г = Сн.г +[∑ (Сввi х Тi): 12] - [∑ Cлi (12 – Тi): 12], i =1 i =1

где Сввi, Слi – соответственно стоимость вводимых и выводимых i –х основных фондов; Тi – продолжительность эксплуатации введенных и ликвидируемых основных фондов; n, m – количество мероприятий по вводу и ликвидации основных фондов.

Продолжительность эксплуатации вводимых и ликвидируемых ОФ учитывается в месяцах. Для введенных ОФ Тi равно полному количеству месяцев начиная с 1-го числа месяца, следующего за вводом их в эксплуатацию. Для ликвидируемых ОФ это значение исчисляется в полных месяцах до 1-го числа месяца, следующего за их выбытием. По второму методу величина среднегодовой стоимости ОФ получается несколько заниженной.

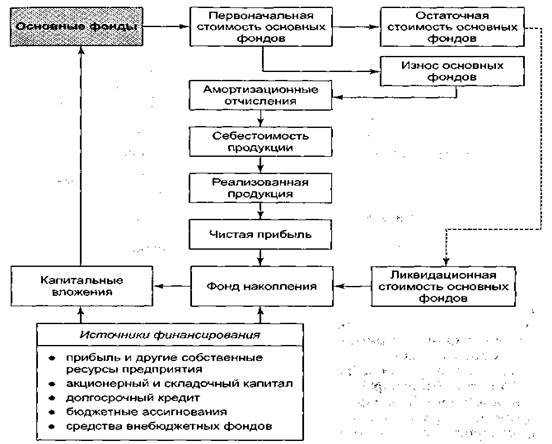

В процессе использования основных фондов необходимо произвести замену фондов. Процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов называется процессом воспроизводства фондов. Кругооборот стоимости основных фондов представлен на рис. 10.3. Существуют две формы воспроизводства основных фондов — простое и расширенное. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования, в то время как расширенное воспроизводство — это прежде всего новое строительство, а также реконструкция и модернизация действующих предприятий. Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Рис. 10.3. Кругооборот стоимости основных фондов

|