Расчет точки безубыточности.

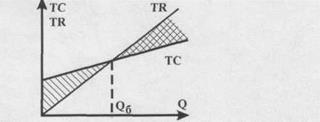

Точка безубыточности показывает объем производства, при котором прибыль равна нулю. Ее можно определить графически и аналитически.

Если объем продаж больше точки безубыточности, то предприятие попадает в зону прибыли. ТС = TR (Общий доход = общим затратам). TFC+TVC=P*Q TFC+AVC*Q=P*Q

Маржинальная прибыль на единицу продукции — это разница между ценой единицы изделия и средними переменными издержками. Для расчета затрат на производство всей продукции предприятия за определенный период времени составляется смета затрат на производство. Смета затрат предполагает группировку всех издержек предприятия по их экономическому содержанию. Выделяют следующие элементы затрат: 1. Материальные затраты: а) стоимость приобретенных со стороны сырья и материалов, которые входят в состав выпускаемой продукции; б) стоимость покупных комплектующих и полуфабрикатов, которые подвергаются дальнейшему монтажу или доработке; в) стоимость материалов, используемых для обеспечения процесса производства (в т.ч. для упаковки); г) стоимость запасных частей для оборудования; д) стоимость потерь материала в пределах установленных норм. Стоимость материальных затрат включается без НДС с учетом транспортных расходов, если транспортировка осуществляется сторонней организацией. Из стоимости материальных затрат вычитается стоимость возвратных отходов. 2. Затраты на рабочую силу: а) затраты на з/п за фактически выполненную работу по действующим на предприятии формам и системам оплаты труда, б) выплаты стимулирующего и компенсационного характера (сверхурочно, во внерабочее время, за вредность), в) стоимость продукции, выдаваемой в качестве натуральной оплаты, г) оплата ежегодных отпусков, стоимость бесплатного питания, бесплатного жилья, д) оплата вынужденного простоя. В затраты не включаются премии, выплаченные за счет средств специального назначения; надбавки к пенсиям, дивиденды, проценты по вкладам в уставный капитал, оплата путевок, лечения и т.д. 3. Начисления на заработную плату: Единый социальный налог - 26%. Страхование от несчастных случаев на производстве в зависимости от сферы деятельности. 4. Амортизация - отражается вся сумма амортизационных отчислений по производственным основным фондам. 5. Прочие затраты. В данный элемент включаются затраты на охрану предприятия, арендные платежи, командировочные расходы, телефон, некоторые виды налогов, рекламные расходы и т.д. Под калькулированием понимается совокупность приемов исчисления себестоимости единицы выпускаемой продукции предприятия. Результат процесса калькулирования называется калькуляцией, в которой затраты группируются по статьям калькуляции. Статьи калькуляции объединяют затраты однородные по своей функциональной роли в процессе производства. Статьи калькуляции по составу делятся на простые и комплексные. Простые состоят из 1 элемента, комплексные из нескольких элементов затрат. По способу отнесения на себестоимость единицы продукции статьи калькуляции делятся на прямые и косвенные. К прямым относятся затраты, которые могут быть точно измерены и отнесены на себестоимость конкретной продукции. К косвенным относятся статьи калькуляции, в которые включаются затраты, связанные с производством нескольких видов изделий или всей продукции предприятия. Различаю технологическую, цеховую, производственную и полную себестоимость. Технологическая себестоимость включает в себя затраты, которые непосредственно связаны с технологией, изготовлением изделия (прямые затраты) - материалы, труд основных рабочих, энергия. Цеховая себестоимость - все затраты цеха на производство изделия (+амортизация, вспомогательные рабочие, вспомогательные материалы, спецодежда, ремонт оборудования, содержание здания цеха, аппарат управления цеха). Производственная - затраты всех подразделений предприятия, связанные с производством продукции. Полная себестоимость включает в себя затраты на производство и реализацию продукции (внепроизводственные затраты). Различают плановую, фактическую и нормативную себестоимость. Плановая себестоимость рассчитывается на плановый период исходя из усредненных или максимально допустимых норм расхода различных видов ресурсов (нормативы или статистика). Фактическая себестоимость определяется по фактическим затратам на производство и реализацию продукции. Данная величина характеризует степень выполнения плана за отчетный период. Нормативная себестоимость рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Нормативная себестоимость рассчитывается каждый раз после изменения нормативов. Типовая калькуляция полной себестоимости единицы продукции: сырье и материалы; покупные изделия, комплектующие, полуфабрикаты и услуги производственного характера сторонних организаций; заработная плата основных рабочих и начисления на нее; общие цеховые расходы. В том числе выделяют расходы по содержанию и эксплуатации оборудования; общие заводские расходы; потери от брака; внепроизводственные расходы. 1. Сырье и материалы

mi j — норма расхода i-ro материала на производство одного j-ro изделия Pj — цена i-ro материала m°ij — норма возвратных отходов при производстве j-ro изделия Р°ij — цена возвратных отходов i-ro материала

2. Покупные изделия, комплектующие, полуфабрикаты и услуги производственного характера сторонних организаций:

3. Заработная плата основных рабочих и начисления на нее. В данную статью включается з/п основных производственных рабочих по действующим на предприятии нормам и расценкам. 4. Общие цеховые расходы. Данная статья калькуляции является комплексной по составу и косвенной по способу отнесения на себестоимость единицы изделия. К общим цеховым расходам относятся: • амортизация оборудования, а также затраты на его содержание и ремонт; • затраты на содержание, ремонт и амортизацию помещения цеха; • затраты на топливо, энергию для бытовых и технологических нужд; • заработная плата рабочих, занимающихся обслуживанием оборудования и помещения цеха, начисления на з/п; • оплата труда персонала цехового уровня управления и начисления на нее; • затраты на охрану труда в цехе и т.д. Все эти затраты являются накладными и распределяются на себестоимость отдельных изделий пропорционально некоторой условной базе. Чаще всего в роли базы используется труд основных производственных рабочих. Ставка распределения накладных расходов:

5. Общезаводские (общехозяйственные) расходы. В данную статью включают затраты, связанные с управлением предприятия в целом: • з/п, начисления на нее, • содержание, ремонт и амортизация помещений, общих сооружений (напр, газопровод); • расходы на рационализацию; • подбор и обучение кадров, • страхование имущества, • охрана предприятия • получение разрешений на деятельность и т.д. Статья комплексная по составу, по отношению на себестоимость - косвенная. Порядок отнесения на себестоимость аналогичен порядку общецеховых расходов. 6. Потери от брака. Статья комплексная и косвенная. • Стоимость окончательно забракованной продукции; • стоимость материалов и полуфабрикатов испорченных при отладке технологического процесса; • затраты на исправление брака; • затраты на ремонт продукции, проданной с гарантией; • неисправимый брак; • прочие производственные расходы. Затраты на исправление брака относятся на себестоимость конкретного изделия пропорционально некоторой условной базе. Сумма вышеперечисленных статей составляет производственную себестоимость. 7. Внепроизводственные расходы Затраты связанные со сбытом продукции (тара, упаковка, транспортировка, содержание отдела сбыта, ремонта). Внепроизводственные расходы на единицу продукции могут рассчитываться либо прямым счетом, либо косвенно-пропорционально некоторой условной базе. В качестве базы для распределения используют производственную себестоимость.

|