Решение о предоставлении товарного кредитаЕсть несколько способов выяснить, насколько вероятно, что покупатели рассчитаются по своим долгам. В частности, вполне оправдано доверять тем своим постоянным покупателям, которые в прошлом всегда рассчитывались исправно. Что касается новых покупателей, то существуют три обширных источника информации, откуда можно почерпнуть сведения об их кредитоспособности: - обратиться за консультацией к специалистам по кредитному анализу; - извлечь кое-какую полезную информацию об интересующей вас фирме, проследивза рыночной ценой ее ценных бумаг; - наконец, вы можете попытаться своими силами оценить состоятельность фирмы на основании ее финансовых отчетов. Профессиональный кредитный анализ. Простейший способ выяснить кредитоспособность клиента - поинтересоваться мнением специалистов по кредитному анализу [6]. Существуют рейтинговые агентства, которые дают полезные ориентиры для оценки риска корпоративных облигаций. Как правило, облигационные рейтинги охватывают лишь сравнительно крупные фирмы. Однако в кредитных агентствах вы можете раздобыть информацию и о более мелких компаниях. Кредитные агентства обычно основывают свои отчеты на опыте других фирм, которые имели дело с вашим покупателем. Ценные бумаги. Кроме кредитного анализа рассматриваемого контрагента, имеет смысл поинтересоваться, что думают о его кредитоспособности все остальные члены финансового сообщества. Это возможно, если ваш покупатель является акционерной компанией открытоготипа. Вы легко выясните, как воспринимают такую компанию инвесторы, сравнив ее облигации с облигациями других фирм по уровню процентной доходности. Не вредно также проследить, как ведет себя рыночная цена акций вашего покупателя. Резкое падение цены не означает, конечно, что предприятие близко к краху, но все же наводит на мысль, что его перспективы уже не такие блестящие, как раньше. Финансовые отчеты. У многих компаний, которые являются чьими-то покупателями, нет ценных бумаг в обращении, и, стало быть, данные об их рыночной стоимости взять негде. В такой ситуации вам придется оценивать кредитоспособность своих клиентов собственными силами — на основании их финансовых отчетов. Фирмы с высоким уровнем долговой нагрузки, низколиквидные или неприбыльные — это обычно ненадежные покупатели. Если у вас много клиентов, то, возможно, вам стоило бы свести разнообразные финансовые показатели в единый критерий, отражающий наибольшую вероятность невыполнения обязательств компанией или частным лицом. Претендентам, не набравшим «проходной балл», обычно отказывают в кредите или же их подвергают дальнейшему, более доскональному анализу. После того, как уже сделаны первые три шага по направлению к эффективной кредитной политике. Другими словами, определены условия продажи; какой контракт заключать с покупателем (более или менее формальный); выработаны процедуру для оценки вероятности, с какой покупатель расплатится по счету. Следующий шаг — решить, кому из покупателей предоставлять кредит. Если рассчитывать на повторный заказ не приходится, то принять такое решение относительно легко. Рисунок 2обобщает варианты вашего выбора.

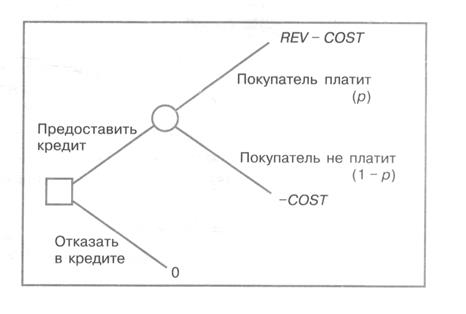

Рисунок 2. Схема принятия решения о предоставлении кредита.

С одной стороны, вы можете отказать в кредите. В этом случае вы не получите прибыли, но и не понесете убытков. С другой стороны, вы можете предоставить кредит. Обозначим вероятность того, что покупатель заплатит, через р. Если покупатель действительно заплатит, вы получаете дополнительную выручку (REV) и несете дополнительные издержки (СОSТ); ваш чистый выигрыш — это приведенная стоимость разности между выручкой и издержками (REV — СОSТ). К сожалению, вы не можете ручаться, что покупатель заплатит; есть вероятность невыполнения обязательств (1 — р). Невыполнение обязательств означает, что вы ничего не получаете, а дополнительные издержки все же несете. Вам следует предоставить кредит, если ожидаемая от этого прибыль превышает ожидаемую прибыль от отказа в кредите.

|