Паспорт импортной сделкиПредприятия, оплачивающие товары (работы, услуги) иностранному поставщику, должны оформлять паспорт сделки (ПС). Для этого документа предусмотрен типовой бланк. Его форма утверждена инструкцией Банка России от 15 июня 2004 г. № 117-И. Обратите внимание: ПС (форма № 1) следует оформлять и в том случае, когда договор с иностранцем предусматривает расчеты в рублях. На каждый импортный контракт оформляют отдельный паспорт. Однако если сумма договора составляет менее 50 000 долларов США, то паспорт сделки оформлять не нужно. Если договор составлен в какой-то другой валюте, то сумму договора нужно сначала пересчитать в рубли по официальному курсу этой валюты, а затем в доллары по официальному курсу доллара. Расчет производят по тем курсам, которые действовали на дату подписания договора. Паспорт заполняют в двух экземплярах: · первый экземпляр передают в банк; · второй экземпляр (с отметками банка) – в бухгалтерию.

Если организация-продавец должна доставить товары до склада покупателя, оформляют транспортную накладную. Ее форма утверждена постановлением Правительства России от 15 апреля 2011 года № 272. Ее нужно заполнять в случае, когда товар транспортирует перевозчик, а не стороны договора. Если же товар доставляет один из контрагентов, то можно использовать формы № 1-Т и ТОРГ-12 (письмо Минтранса РФ от 20 июля 2011 г. № 03-01/08-1980ис). Форма новой транспортной накладной содержит 17 пунктов, в которых указывается информация о грузоотправителе, грузополучателе, наименовании груза, сопроводительных документах, условиях перевозки.

Транспортную накладную оформляют в трех экземплярах: · первый остается у грузоотправителя; · второй предназначен для грузополучателя; · третий экземпляр передают автотранспортной организации – перевозчику. На каждой из трех экземпляров накладной необходима расшифровка подписи грузоотправителя, грузополучателя, перевозчика или их уполномоченных лиц. Перед отправкой груза грузоотправитель передает водителю автотранспортной фирмы второй и третий экземпляры накладной. Доставив груз, второй и третий экземпляры накладной водитель передает грузополучателю. Их подписывает работник, принявший товары. Подпись необходимо расшифровать, а вот заверять печатью больше не нужно.

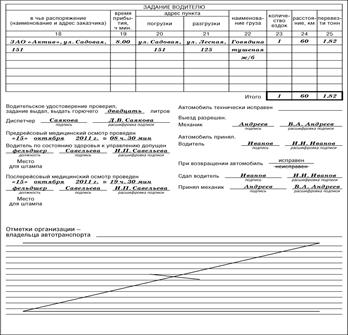

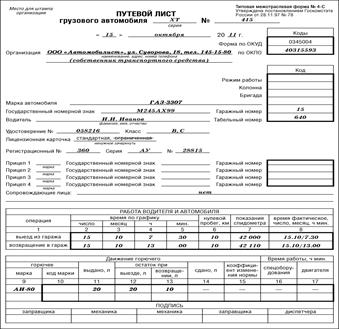

Для путевых листов грузового автомобиля предусмотрены типовые бланки. Их формы утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78. При использовании типовых бланков необходимо учитывать, что обязательные реквизиты и порядок заполнения путевых листов утверждены приказом Минтранса от 18 сентября 2008 г. № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов». Обязательных реквизитов пять: · наименование и номер путевого листа; · сведения о сроке его действия; · сведения о собственнике (владельце) транспортного средства; · сведения о транспортном средстве; · сведения о водителе транспортного средства (включая время пред- и послерейсового медицинского осмотра). Путевые листы оформляют, если организация оказывает транспортные услуги или доставляет товары покупателю собственным грузовым автотранспортом. На основании путевых листов начисляют заработную плату водителям и проводят расчеты за транспортные услуги. Если работа водителей оплачивается по сдельным расценкам, то используют форму № 4-С, если же предусмотрена повременная оплата – форму № 4-П. Форму № 4-П применяют и в том случае, когда за одну смену водитель одновременно перевозит груз нескольких грузополучателей. Путевой лист выписывает в одном экземпляре диспетчер или другой работник, назначенный приказом руководителя. Данные, связанные с работой автомобиля (например, время простоя), в путевой лист заносит водитель. Как правило, путевой лист выдают на один день. Максимальный же срок, на который его можно выдать, ограничен одним месяцем. Если путевой лист выдан более чем на день, то в нем необходимо указать срок его действия. Новый путевой лист выдается при условии, что водитель сдал путевой лист за предыдущий день работы. Работник, выдавший водителю путевой лист, делает запись в журнале учета путевых листов. Вот образец журнала: Данные этого раздела служат основанием для списания израсходованного бензина и начисления водителю заработной платы. Путевой лист, выписанный по форме № 4-П, имеет отрывной талон и специальный раздел «Выполнение задания». Их заполняет работник организации-грузополучателя. Талон служит основанием для определения стоимости транспортной услуги и предъявления заказчику счета на оплату. Путевые листы хранят в архиве организации не менее пяти лет. Вот образцы заполнения путевых листов:

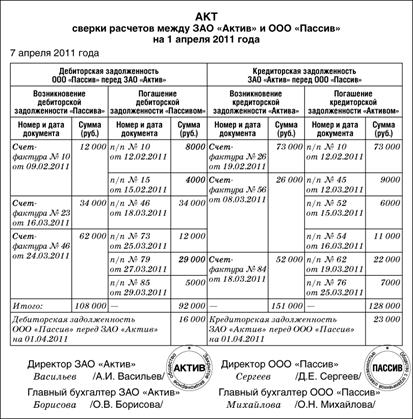

Оформляем инвентаризацию расчетов с дебиторами и кредиторами В организации должна регулярно проводиться инвентаризация расчетов. Порядок и сроки проведения инвентаризации определяет руководитель. Как правило, перед началом инвентаризации составляют акты сверки расчетов с другими организациями.

Акт сверки расчетов Специального бланка для акта сверки расчетов нет, поэтому его составляют в произвольной форме. Акт составляют по каждому дебитору и кредитору в 2 экземплярах: · первый экземпляр остается в бухгалтерии; · второй экземпляр направляют в организацию, с которой производилась сверка. Акт хранят в архиве организации 5 лет. Вот образец акта:

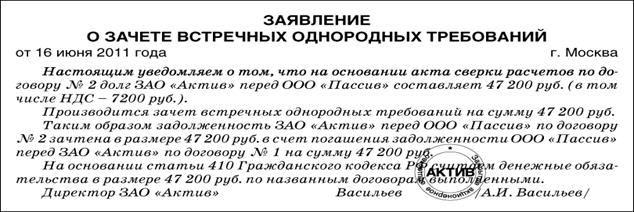

Заявление о зачете взаимных требований На основании акта сверки расчетов может быть подготовлено заявление о зачете взаимных требований. Это делают, если у организации есть как дебиторская, так и кредиторская задолженность перед одним и тем же предприятием (например, когда поставщик одновременно является и покупателем товаров вашей организации). Обратите внимание: бывают случаи, когда проведение взаимозачета не допускается, например, если это запрещено договором (ст. 411 ГК РФ). Заявление составляют в двух экземплярах и хранят в архиве организации пять лет. Вот его образец:

Обратите внимание: чтобы принять к вычету НДС при взаимозачете, его не нужно перечислять отдельным платежным поручением. Пункт 4 статьи 168 Налогового кодекса, который устанавливал эту обязанность, исключен. Теперь акт взаимозачета нужно оформлять на всю сумму, включая НДС

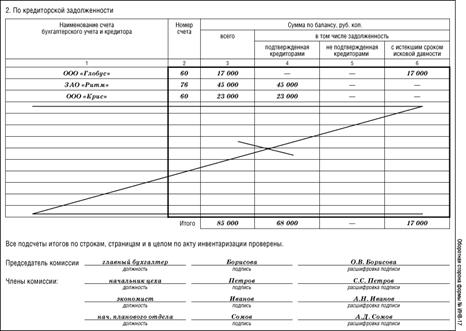

Для этого акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Акт составляют в двух экземплярах: · первый передают в бухгалтерию; · Инвентаризация проводится комиссией на основании первичных бухгалтерских документов, а также актов сверки расчетов между организацией и другими предприятиями. Комиссия должна определить сроки возникновения дебиторской и кредиторской задолженности и возможность ее погашения. В акте указывают: · счета бухгалтерского учета, на которых числится задолженность; · суммы задолженности, согласованные и не согласованные с дебиторами (кредиторами); · суммы задолженности, по которым истек срок исковой давности. Срок исковой давности составляет три года с момента возникновения задолженности. Если при инвентаризации выявлена задолженность с истекшим сроком исковой давности, то она по приказу руководителя списывается с баланса организации. Для этого бухгалтер должен сделать проводки: ДЕБЕТ 91-2 КРЕДИТ 62 (76,...) – списана дебиторская задолженность с истекшим сроком исковой давности;

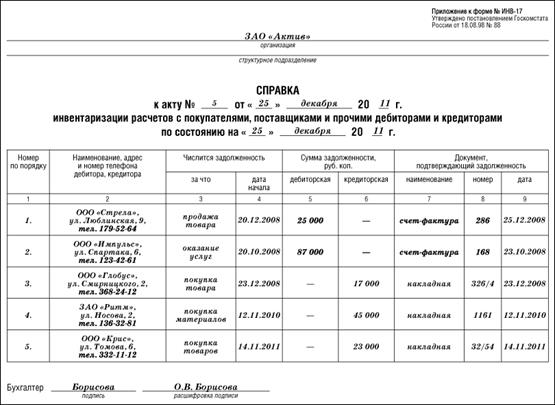

ДЕБЕТ 60 (76) КРЕДИТ 91-1 – списана кредиторская задолженность. Акт хранится в архиве организации 5 лет. В течение этого времени списанная задолженность должна числиться за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». К акту инвентаризации прикладывают справку, составленную на типовом бланке. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. В справке указывают: · реквизиты каждого дебитора или кредитора организации; · причину и дату возникновения задолженности; · сумму задолженности. Справку составляют в одном экземпляре и хранят в архиве организации 5 лет. Вот образец акта инвентаризации расчетов и справки:

|

Транспортная накладная

Транспортная накладная Накладную составляют на одну или несколько партий груза, перевозимых на одном транспортном средстве. Если для перевозки используется несколько автомобилей, то транспортные накладные составляют в соответствии с количеством автомобилей.

Накладную составляют на одну или несколько партий груза, перевозимых на одном транспортном средстве. Если для перевозки используется несколько автомобилей, то транспортные накладные составляют в соответствии с количеством автомобилей. Путевой лист грузового автомобиля (формы № 4-С и 4-П)

Путевой лист грузового автомобиля (формы № 4-С и 4-П)

Результаты инвентаризации отражают в акте инвентаризации расчетов с покупателями, поставщиками и другими дебиторами (кредиторами) (форма № ИНВ-17) и специальной справке (приложение к форме № ИНВ-17).

Результаты инвентаризации отражают в акте инвентаризации расчетов с покупателями, поставщиками и другими дебиторами (кредиторами) (форма № ИНВ-17) и специальной справке (приложение к форме № ИНВ-17).

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ-17)

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ-17) второй остается у инвентаризационной комиссии.

второй остается у инвентаризационной комиссии. ДЕБЕТ 63 КРЕДИТ 62 (76,...) – списана дебиторская задолженность, по которой ранее был создан резерв по сомнительным долгам;

ДЕБЕТ 63 КРЕДИТ 62 (76,...) – списана дебиторская задолженность, по которой ранее был создан резерв по сомнительным долгам;