Учет финансовых вложений.Осуществлению финансовых вложений должен предшествовать тщательный анализ рынка финансовых активов, что способствует выбору оптимального варианта, обеспечивающего надежность и прибыльность осуществляемых вложений. Финансовые вложения — инвестиции в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных ценных бумаг; средства, предоставленные взаймы на территории России и за ее пределами; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования, и пр. В соответствии с ПБУ 19/02 "Учет финансовых вложений" в состав финансовых вложений организации для целей бухгалтерского учета необходимо включать следующие активы: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр. В составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества (табл.ниже).

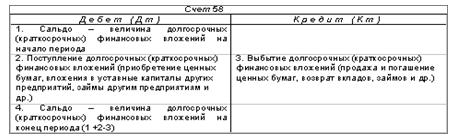

Финансовые вложения учитываются на активном счете 58 «Финансовые вложения». К счету 58 открываются субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества».

Финансовые вложения принимаются к учету в сумме фактических затрат, произведенных предприятием. Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий: - наличие правильно оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права; - переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.); - способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью, в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т. п.). К финансовым вложениям организации не относятся: - собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования; - векселя, выданные организацией-векселедателем и полученные организацией-продавцом при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги (в счет оплаты этих товаров (работ, услуг), если плательщиком по ним является сам покупатель; - вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода, т. е. активы, имеющие материально-вещественную форму, такие, как основные средства, материально-производственные запасы, а также нематериальные активы не являющиеся финансовыми вложениями; - драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности. Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль над их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т. п. однородная совокупность финансовых вложений. Организация ведет аналитический учет финансовых вложений для того, чтобы обеспечить получение информации по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т. п.).

|