Страхові премії

Валові страхові премії, отримані страховиками при страхуванні та перестрахуванні ризиків від страхувальників та перестрахувальників за І квартал 2014 року, становили 5 267,1 млн. грн., з них:

2 184,7 млн. грн. (41,5%) - що надійшли від фізичних осіб;

3 082,4 млн. грн. (58,5%) - що надійшли від юридичних осіб.

За І квартал 2013 року загальна (валова) сума страхових премій, отриманих страховиками, становила 8 180,3 млн. грн., з них:

2 121,3 млн. грн. (25,9%) - що надійшли від фізичних осіб;

6 059,0 млн. грн. (74,1%) - що надійшли від юридичних осіб.

За І квартал 2014 року сума отриманих страховиками валових премій з видів страхування, інших, ніж страхування життя становила 4 707,7 млн. грн. (або 89,4% від загальної суми страхових премій), а зі страхування життя - 559,4 млн. грн. (або 10,6% від загальної суми страхових премій).

Чисті страхові премії за І квартал 2014 року становили 4 324,6 млн. грн., що становить 82,1% від валових страхових премій. Чисті страхові премії за І квартал 2013 року становили 5 101,3 млн. грн., або 62,4% від валових страхових премій.

-5,2% +33,3%

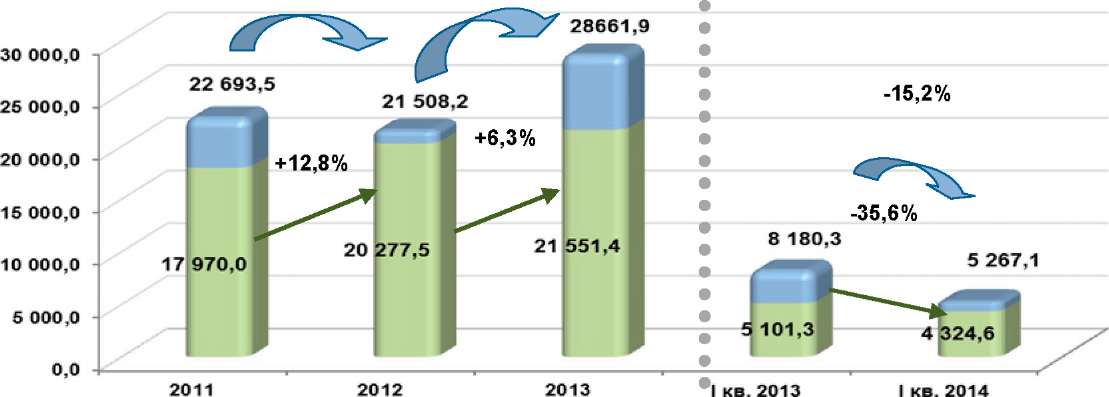

Рис. 2.1. Динаміка страхових премій за 2011 - 2013 рр., І кв. 2014 р. (млн. грн.)

Рис. 2.1. Динаміка страхових премій за 2011 - 2013 рр., І кв. 2014 р. (млн. грн.)

|

Так, обсяги валових страхових премій за І квартал 2014 року зменшилися порівняно з І кварталом 2013 року на 35,6%, чисті страхові премії зменшилися на 15,2%.

Концентрація страхового ринку за надходженнями валових страхових премій станом на 31.03.2014 представлена в таблиці 2.3.

Таблиця 2.3

| Концентрація страхового ринку за І квартал 2014 року

| | Перші (Тор)

| страхування "Life"

| страхування "non-Life"

| | Надходження премій (млн. грн.)

| Частка на

ринку, %

| Надходження премій (млн. грн.)

| Частка на

ринку, %

| Кількість СК, які

більше 50% страхових премій отримали від перестрахувальників

| | Тор 3

| 304,3

| 54,4

| 607,9

| 12,9

|

| | Тор 10

| 528,6

| 94,5

| 1 652,6

| 35,1

|

| | Тор 20

| 558,7

| 99,9

| 2 568,3

| 54,6

|

| | Тор 60

| 559,4

|

| 3 993,4

| 84,8

|

| | Тор 100

| Х

| X

| 4 438,4

| 94,3

|

| | Тор 150

| Х

| X

| 4 647,6

| 98,7

|

| | Всього по ринку

| 559,4

| 100,0

| 4 707,7

| 100,0

|

|

Отже, незважаючи на значну кількість компаній, фактично на страховому ринку основну частку валових страхових премій - 94,3% - акумулюють 100 СК "non-Life" та 99,9% - 20 СК "Life".

По ринку страхування життя Індекс Герфіндаля - Гіршмана (ННІ) склав 1330,44 (у І кварталі 2013 року - 1118,17), по ринку ризикових видів страхування становив 196,13 (у І кварталі 2013 року - 384,33). В цілому по страховому ринку індекс Герфіндаля - Гіршмана склав 171,69 (у І кварталі 2013 року - 344,87).

Дані свідчать, що в І кварталі 2014 року на ринку видів страхування інших, ніж страхування життя, спостерігається значний рівень конкуренції (ННІ в 5 разів менше 1000), в той час як на ринку страхування життя наявна помірна монополізація.

Страхові премії за видами страхування за І квартал 2013 - 2014 рр. (обсяги, структура та темпи приросту) наведено в таблиці 2.4.

| Таблиця 2.4

Страхові премії за видами страхування за І квартал 2013 - 2014 рр. (обсяги, структура та темпи приросту)

|

|

| Страхові премії, млн. грн.

| Структура страхових премій

| Темпи приросту страхових премій

| | Види страхування

| Валові

| Чисті

| Структура валових страхових премій

| Структура чистих страхових премій

| валових премій

| чистих премій

| |

| І кв.

| І кв.

| І кв.

| І кв.

| І кв.

| І кв.

| І кв.

| І кв.

| І кв. 2014 р./

| |

| 2013 р.

| 2014 р.

| 2013 р.

| 2014 р.

| 2013 р.

| 2014 р.

| 2013 р.

| 2014 р.

| І кв. 2013 р.

| |

|

|

|

|

|

|

|

|

|

|

| | Страхування життя

| 473,5

| 559,4

| 473,5

| 559,4

| 5,8%

| 12,9%

| 9,3%

| 12,9%

| 18,1%

| 18,1%

| | Види страхування, інші, ніж страхування життя, у тому числі:

| 7 706,8

| 4707,7

| 4 627,8

| 3765,2

| 94,2%

| 87,1%

| 90,7%

| 87,1%

| -38,9%

| -18,6%

| | Добровільне особисте страхування

| 957,1

| 925,2

| 760,6

| 792,9

| 11,7%

| 18,3%

| 14,9%

| 18,3%

| -3,3%

| 4,2%

| | Добровільне майнове страхування

| 5 269,8

| 2684,9

| 2 789,3

| 2031,5

| 64,4%

| 47,0%

| 54,7%

| 47,0%

| -49,1%

| -27,2%

| | - в тому числі страхування фінансових ризиків

| 1 228,0

| 443,9

| 598,1

| 284,9

| 15,0%

| 6,6%

| 11,7%

| 6,6%

| -63,9%

| -52,4%

| | Добровільне страхування відповідальності

| 600,4

| 272,7

| 266,9

| 172,4

| 7,3%

| 4,0%

| 5,2%

| 4,0%

| -54,6%

| -35,4%

| | Недержавне обов'язкове страхування

| 879,5

| 824,9

| 811,0

| 768,4

| 10,8%

| 17,8%

| 15,9%

| 17,8%

| -6,2%

| -5,3%

| | - в тому числі страхування цивільної відповідальності власників транспортних засобів

| 664,1

| 644,1

| 622,1

| 603,5

| 8,1%

| 14,0%

| 12,2%

| 14,0%

| -3,0%

| -3,0%

| | Державне обов'язкове страхування

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0%

| 0,0%

| 0,0%

| 0,0%

| 0,0%

| 0,0%

| | ВСЬОГО (всі види страхування)

| 8 180,3

| 5267,1

| 5 101,3

| 4324,6

| 100,0%

| 100,0%

| 100,0%

| 100,0%

| -35,6%

| -15,2%

|

Структура валових та чистих страхових премій за І квартал 2013-2014 рр. представлена в таблиці 2.5.

Таблиця 2.5

Структура чистих страхових премій за І квартал 2013-2014 рр.

|

| І кв. 2013

| І кв. 2014

| Темпи приросту

у

1 кв 2014

1 кв 2013

| | Види страхування

| млн. грн.

| млн. грн.

| млн. грн

| %

| | Автострахування (КАСКО, ОСЦПВ, "Зелена картка")

| 1 235,2

| 1 255,9

| 20,7

| 1,7%

| | Страхування майна

| 600,9

| 450,0

| -150,9

| -25,1%

| | Страхування від вогневих ризиків та ризиків стихійних явищ

| 433,8

| 355,0

| -78,8

| -18,2%

| | Страхування фінансових ризиків

| 598,1

| 284,9

| -313,2

| -52,4%

| | Страхування життя

| 473,5

| 559,4

| 85,9

| 18,1%

| | Медичне страхування (безперервне страхування здоров'я)

| 375,0

| 463,4

| 88,4

| 23,6%

| | Страхування вантажів та багажу

| 259,2

| 171,9

| -87,3

| -33,7%

| | Страхування відповідальності перед третіми особами

| 241,3

| 142,5

| -98,8

| -40,9%

| | Страхування від нещасних випадків

| 201,0

| 173,8

| -27,2

| -13,5%

| | Страхування кредитів

| 261,1

| 114,7

| -146,4

| -56,1%

| | Страхування медичних витрат

| 88,1

| 61,1

| -27,0

| -30,6%

| | Авіаційне страхування

| 95,3

| 87,2

| -8,1

| -8,5%

| | Страхування від нещасних випадків на транспорті

| 29,2

| 26,5

| -2,7

| -9,2%

| | Інші види страхування

| 209,6

| 178,3

| -31,3

| -14,9%

| | Всього

| 5 101,3

| 4 324,6

| -776,7

| -15,2%

|

Загальний спад чистих страхових премій у І кварталі 2014 року (-15,2%) сформувався за рахунок суттєвого зменшення надходжень платежів зі страхування кредитів (-56,1%), страхування фінансових ризиків (-52,4%), страхування відповідальності перед третіми особами (-40,9%) та страхування майна (-25,1%). Водночас, приріст чистих страхових премій спостерігався за такими видами страхування: медичне страхування (+23,6%), страхування життя (+18,1%), автострахування (+1,7%).

Рис. 2.2. Структура чистих страхових премій за видами страхування

станом на 31.03.2014 (млн. грн.)

Рис. 2.2. Структура чистих страхових премій за видами страхування

станом на 31.03.2014 (млн. грн.)

|

У структурі чистих страхових премій за видами страхування станом на 31.03.2014 традиційно найбільша питома вага належить таким видам страхування, як: автострахування (КАСКО, ОСЦПВ, «Зелена картка») - 1 255,9 млн. грн. (або 29,0%) (станом на 31.03.2013 даний показник становив 1 235,2 млн. грн. (або 24,2%)); страхування життя - 559,4 млн. грн. (або 12,9%) (станом на 31.03.2013 - 473,5 млн. грн. (або 9,3%); медичне страхування (безперервне страхування здоров'я) - 463,4 млн. грн. (або 10,7%) (станом на 31.03.2013 - 375,0 млн. грн. (або 7,4%)); страхування майна - 450,0 млн. грн. (або 10,4%) (станом на 31.03.2013 - 600,9 млн. грн. (або 11,8%)); страхування від вогневих ризиків та ризиків стихійних явищ - 355,0 млн. грн. (або 8,2%) (станом на 31.03.2013 - 433,8 млн. грн. (або 8,5%)); страхування фінансових ризиків - 284,9 млн. грн. (або 6,6%) (станом на 31.03.2013 - 598,1 млн. грн.

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах...

|

Логические цифровые микросхемы Более сложные элементы цифровой схемотехники (триггеры, мультиплексоры, декодеры и т.д.) не имеют...

|

|

Тактика действий нарядов полиции по предупреждению и пресечению правонарушений при проведении массовых мероприятий К особенностям проведения массовых мероприятий и факторам, влияющим на охрану общественного порядка и обеспечение общественной безопасности, можно отнести значительное количество субъектов, принимающих участие в их подготовке и проведении...

Тактические действия нарядов полиции по предупреждению и пресечению групповых нарушений общественного порядка и массовых беспорядков В целях предупреждения разрастания групповых нарушений общественного порядка (далееГНОП) в массовые беспорядки подразделения (наряды) полиции осуществляют следующие мероприятия...

Механизм действия гормонов а) Цитозольный механизм действия гормонов. По цитозольному механизму действуют гормоны 1 группы...

|

|

Седалищно-прямокишечная ямка Седалищно-прямокишечная (анальная) ямка, fossa ischiorectalis (ischioanalis) – это парное углубление в области промежности, находящееся по бокам от конечного отдела прямой кишки и седалищных бугров, заполненное жировой клетчаткой, сосудами, нервами и...

Основные структурные физиотерапевтические подразделения Физиотерапевтическое подразделение является одним из структурных подразделений лечебно-профилактического учреждения, которое предназначено для оказания физиотерапевтической помощи...

Почему важны муниципальные выборы? Туристическая фирма оставляет за собой право, в случае причин непреодолимого характера, вносить некоторые изменения в программу тура без уменьшения общего объема и качества услуг, в том числе предоставлять замену отеля на равнозначный...

|

|