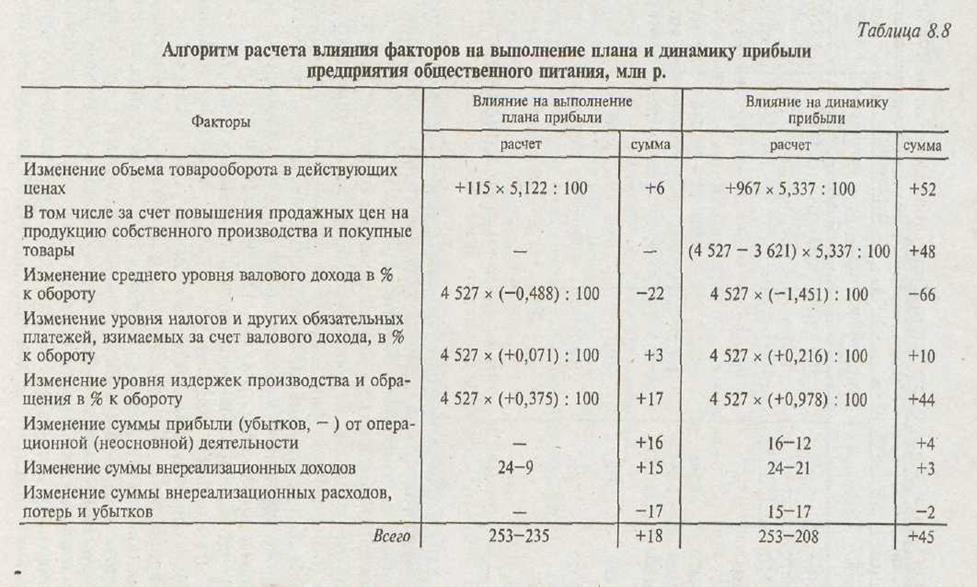

Факторный анализ прибыли и рентабельности предприятия общественного питанияПрибыль является основным показателем оценки финансово-хозяйственной деятельности предприятий общественного питания и главным источником стимулирования труда, производственно-торгового и социального развития субъектов хозяйствования, роста их имущества и собственного капитала. Предприятия общественного питания, обеспечившие успешное выполнение плана и высокие темпы роста прибыли в динамике, имеют возможность своевременно сделать отчисления в бюджет и внебюджетные фонды, пополнить собственный капитал, создать необходимые специальные фонды, резервы и т.п. Различают прибыль от реализации продукции собственного производства и покупных товаров, прибыль (убыток) от операционной деятельности (неосновной) и внереализационных операций, общую (балансовую) и чистую прибыль. Как и на торговых предприятиях, прибыль от реализации собственной продукции и покупных товаров в общественном питании определяют вычитанием из валового дохода, остающегося в распоряжении предприятий, издержек производства и обращения. В статистической отчетности (форме № 5-ф «Отчет о финансовых результатах») прибыль от реализации продукции собственного производства и покупных товаров рассчитывают вычитанием из общей суммы валового дохода налога на добавленную стоимость, акцизов, других обязательных платежей, взимаемых за счет реализованных торговых надбавок и наценок, и издержек производства и обращения. Результаты расчета прибыли от реализации собственной продукции и покупных товаров в обоих случаях будут одинаковые. Балансовую (общую) прибыль или убыток определяют следующим образом: к прибыли от реализации продукции собственного производства и покупных товаров добавляют прибыль от операционной деятельности, а также внереализационные доходы и вычитают расходы и убытки от операционной деятельности, внереализационные расходы и потери, если они имеются. Проводя анализ, изучают выполнение плана и динамику прибыли, определяют влияние факторов на ее размер, выявляют, изучают, оценивают и мобилизуют резервы роста чистого дохода (прибыли). Прибыль от реализации собственной продукции и покупных товаров зависит от изменения объема товарооборота, среднего уровня валового дохода, уровня издержек и уровня налогов, взимаемых за счет реализованных торговых надбавок и наценок. Их влияние на прибыль определяют приемом абсолютных разниц. Для измерения влияния изменения товарооборота необходимо отклонение от плана или в динамике по его объему умножить на базисный уровень прибыли от реализации продукции собственного производства и покупных товаров в процентах к обороту (по плану или фактический за прошлый период) и разделить на 100. Влияние изменения среднего уровня валового дохода и уровня издержек общественного питания рассчитывают умножением фактического товарооборота отчетного периода на отклонение от плана или в динамике по ним и делением на 100. Аналогично определяют влияние на прибыль изменения уровня налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок и наценок. На общую (балансовую) прибыль, кроме того, влияют изменения сумм прибыли (убытков) от операционной деятельности (неосновной), внереализационных доходов, расходов и потерь. Влияние этих факторов на общую сумму прибыли определяют прямым счетом. Предприятие общественного питания имеет следующие данные по прибыли (табл. 8.7). План по прибыли от реализации продукции собственного производства и покупных товаров перевыполнен на 4 млн р., или на 1,8 %. В динамике она возросла на 40 млн р. (на 21,1 %). По сравнению с планом и в динамике увеличилась прибыль от операционной деятельности (соответственно на 16 млн р. и на 4 млн р.). На перевыполнение плана по общей сумме прибыли положительно повлиял рост внереализационных доходов (на 15 млн р.) и отрицательно — увеличение внереализационных расходов, потерь и убытков (на 17 млн р.). План по балансовой (общей) прибыли перевыполнен на 18 млн р. (на 7,7 %). По сравнению с прошлым годом она возросла на 45 млн р., или на 21,6 %. Для измерения влияния факторов на прибыль производят следующие расчеты (табл. 8.8). Большинство факторов положительно повлияло на выполнение плана и динамику общей (балансовой) прибыли. Если бы не было отрицательного влияния отдельных факторов, то ее сумма возросла бы по сравнению с планом на 39 млн р. (22 + 17) и с прошлым годом — на 68 млн р. (66 + 2). Большое влияние на сумму прибыли оказывает изменение продажных цен на продукцию собственного производства и покупные товары. При повышении продажных цен увеличивается объем товарооборота, а следовательно, растет прибыль от реализации собственной продукции и покупных товаров.

И наоборот, снижение продажных цен уменьшает сумму прибыли. Влияние ценового фактора на прибыль определяют приемом абсолютных разниц, т.е. увеличение или уменьшение товарооборота за счет изменения продажных цен умножают на базисный уровень прибыли от реализации собственной продукции и покупных товаров (по плану или фактический за прошлый период) и делят на 100. В связи с повышением продажных цен на продукцию собственного производства и покупные товары товарооборот предприятия общественного питания возрос на 906 млн р. (4527 — 3621) и за счет этого прибыль увеличилась на 48 млн р. (906 х 5,337:100). Значительное влияние на прибыль оказывает повышение производительности труда работников, обеспечивающее рост товарооборота, а следовательно, и прибыли. Для определения влияния этого фактора на прибыль необходимо прирост товарооборота за счет повышения производительности труда умножить на базисный уровень прибыли от реализации собственной продукции и покупных товаров (по плану или фактический за прошлый период) и разделить на 100. По сравнению с планом производительность труда работников предприятия общественного питания Определенное влияние на конечные финансовые результаты оказывают финансовые результаты от операционной деятельности, внереализационные доходы, расходы, потери и убытки. Их анализ должен проводиться раздельно по доходам и расходам (по отдельным видам и суммам). Многие из них, в том числе и внереализационные доходы, являются результатом определенных недостатков в хозяйствовании, что следует учитывать при анализе. Особое внимание уделяют изучению причин образования внереализационных расходов, потерь и убытков и разработке мер по их сокращению и предупреждению. Методика анализа отдельных видов операционных и внереализационных доходов, расходов, потерь и убытков рассмотрена в § 4.3. Для изучения и оценки динамики прибыли предприятия общественного питания за последние три года составляют табл. 8.9. Анализ прибыли за год дополняют ее изучением по месяцам, кварталам и полугодиям. Результаты анализа прибыли в поквартальном разрезе оформляют аналитическими таблицами (см. табл. 4.21-4.22). Анализ выполнения плана и динамики прибыли в разрезе отдельных предприятий позволяет дать более глубокую оценку конечным финансовым результатам ассоциации (организации) общественного питания. Особое внимание уделяют изучению хозяйственной деятельности предприятий, достигших высоких финансовых результатов, а также низкорентабельных и убыточных. Анализ первой группы предприятий позволяет изучить и обобщить опыт работы лучших из них.

Изучение финансовых результатов второй группы предприятий общественного питания содействует предупреждению их убыточности, повышению эффективности использования экономического потенциала. При анализе выполнения плана и динамики прибыли отдельными предприятиями общественного питания составляют специальные таблицы (см. табл. 4.23-4.25). Методика анализа рентабельности в общественном питании примерно такая же, как и на торговых предприятиях. На практике Для оценки прибыльности хозяйствования должна применяться система показателей рентабельности примерно такая же, как и на торговых предприятиях (см. § 4.4).

|

снизилась, и в результате уменьшился товарооборот на 144 млн р. (см. табл. 6.8). За счет этого потери прибыли от реализации собственной продукции и покупных товаров составили 7 млн р. (—144 х 5,122: 100). Благодаря повышению производительности труда в динамике прибыль анализируемого предприятия возросла на 46 млн р. (+865 х 5,337: 100). Аналогичным приемом можно измерить влияние на прибыль изменения фондоотдачи.

снизилась, и в результате уменьшился товарооборот на 144 млн р. (см. табл. 6.8). За счет этого потери прибыли от реализации собственной продукции и покупных товаров составили 7 млн р. (—144 х 5,122: 100). Благодаря повышению производительности труда в динамике прибыль анализируемого предприятия возросла на 46 млн р. (+865 х 5,337: 100). Аналогичным приемом можно измерить влияние на прибыль изменения фондоотдачи.

основным показателем оценки прибыльности предприятий общественного питания является рентабельность продаж, определяемая отношением прибыли от реализации собственной продукции и покупных товаров к товарообороту и выражаемая в процентах. Рентабельность продаж находится в прямой зависимости от изменения уровня валового дохода и в обратной — от изменения уровня налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок и наценок, и уровня издержек производства и обращения. По изучаемому предприятию общественного питания уровень рентабельности продаж в отчетном году составил 5,080 % к обороту при плане 5,122 % к обороту и фактической рентабельности за прошлый год — 5,337 % к обороту. На изменение уровня рентабельности продаж по сравнению с планом отрицательно повлияло снижение уровня валового дохода (на 0,488 % к обороту) и полбжительно — уменьшение уровня налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок и наценок (на 0,071 % к обороту), и уменьшение уровня издержек производства и обращения (на 0,375 % к обороту). Аналогично повлияли указанные выше факторы на динамику уровня рентабельности продаж.

основным показателем оценки прибыльности предприятий общественного питания является рентабельность продаж, определяемая отношением прибыли от реализации собственной продукции и покупных товаров к товарообороту и выражаемая в процентах. Рентабельность продаж находится в прямой зависимости от изменения уровня валового дохода и в обратной — от изменения уровня налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок и наценок, и уровня издержек производства и обращения. По изучаемому предприятию общественного питания уровень рентабельности продаж в отчетном году составил 5,080 % к обороту при плане 5,122 % к обороту и фактической рентабельности за прошлый год — 5,337 % к обороту. На изменение уровня рентабельности продаж по сравнению с планом отрицательно повлияло снижение уровня валового дохода (на 0,488 % к обороту) и полбжительно — уменьшение уровня налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок и наценок (на 0,071 % к обороту), и уменьшение уровня издержек производства и обращения (на 0,375 % к обороту). Аналогично повлияли указанные выше факторы на динамику уровня рентабельности продаж.