Влияние сокращения персонала на расходы на персонал

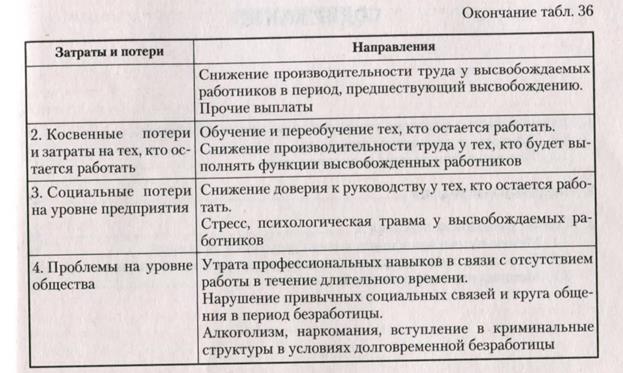

Таким образом, далеко не всегда сокращение персонала является эффективной формой решения экономических проблем предприятия. Кроме того, если оценивать влияние сокращения персонала на расходы на персонал, следует иметь в виду, что сокращение помимо снижения расходов за счет экономии фонда заработной платы, уменьшения размеров отчислений в фонды социального страхования, сокращения офисных расходов и пр. сопровождается и значительными затратами и потерями, которые показаны в табл. 36.

[1] А.Я.Кибанов- Аудит, контроллинг и оценка расходов на персонал// учебно-практическое пособие- «Проспект»-2012г [2] Указ Президента РФ от 22.12.93 г. № 2263 «Об аудиторской деятельности в Российской Федерации». [3] Робертсон Дж. Аудит: пер. с англ. – М., 1993. – С. 17-18. [4] А.Я.Кибанов- Аудит, контроллинг и оценка расходов на персонал// учебно-практическое пособие- «Проспект»-2012г

[5] Содержание темы 3 изложено по учебной лекции Ерохиной Р.И. «Основы аудита персонала». М. – АТиСО, 2007.

[6] Закон об аудиторской деятельности. Принят 27.08.2001 г. // Финансовая газета. – 2001. – № 34. – Август. [7] Одегов Ю.Г., Никонова Т.В. АУДИТ И КОНТРОЛЛИНГ ПЕРСОНАЛА: Учебник. — М.: Из дательство «Альфа- Пресс». 2006. — 560 с. [8] Робертсон Дж. Аудит/ Пер. с англ. М., 1993. С. 6. [9] Ситуация — это конкретный набор обстоятельств, сильно влияющих на организацию в данное конкретное время. — Прим. авт [10] См.: Кодекс этики международной федерации бухгалтеров. 1САК, 1999. С. 800. [11] IDEF-0 (Integrated computer aided manufacturing DEFinition) — вариант методологии описания больших систем (SADT), применяемый для функционального моделирования и позволяющий описать бизнес-процессы и функции управления в виде взаимосвязанных процедур. IDEF-1X — вариант SADT, применяемый для моделирования информационной структуры организации. [12] SADT — методология описания больших систем; позволяет эффективно анализировать и проектировать деятельность коммерческих и производственных организаций. — Прим. авт. [13] Одегов Ю.Г., Никонова Т.В. АУДИТ И КОНТРОЛЛИНГ ПЕРСОНАЛА: Учебник. — М.: Из дательство «Альфа- Пресс». 2006. — 560 с. [14] Нормативные акты, регулирующие вопросы кадрового делопроизводства приведены в приложении 10.

[15] Основные унифицированные формы первичной учетной документации по учету труда и его оплаты утверждены Постановлением Госкомитета РФ по статистике №136 от 29.12.2000 [16] См.: АдамовВ.Е., Ильенкова С.Д., Сиротина Т.П., Смирнов С.А. Экономика и статистика фирм. М.: Финансы и статистика, 1996. Гл. 4; а также: Приложение 15. [17] См.: Кушнцев И.И. Экономика и социология труда. М.: Е. М, 1999. Гл. 8. [18] См.: Севрук МЛ. Экономический анализ в условиях самостоятельности предприятий. М.: Финансы и статистика, 1989. Гл. 4. [19] См.: Инструкцию о составе фонда заработной платы и выплат социального характера, утвержденную Постановлением Госкомстата России от 24.11.2000. [20] Подробнее о методах расчета производительности труда см.: Приложение 16. [21] Аудит и контроллинг персонала: Учеб. пособие / Под ред. проф. П.Э. Шлендера. – М.: Вузовский учебник, 2007. – С. 123-124 [22] Международный обзор труда, Том 142, № 1-2-, 2003, с. 18-19 [23] Одегов Ю.Г., Никонова Т.В. Аудит и контроллинг персонала: Учебное пособие / Ю.Г. Одегов, Т.В. Никонова. – М.: Издательство «Экзамен», 2002. С. 225-226 [24] Аудит и контроллинг персонала: Учеб. пособие / Под ред. проф. П.Э. Шлендера. – М.: Вузовский учебник, 2007. – С. 128-129 [25] Аудит и контроллинг персонала: Учеб. пособие / Под ред. проф. П.Э. Шлендера. – М.: Вузовский учебник, 2007. – С. 131-132 [26] Вознаграждение работников — понятие, относящееся ко всем видам выплат или наград, которые получают работники организации. [27] См.: Десслер Г. Управление персоналом, М.: БИНОМ, 1998. С. 270. [28] ДесслерГ. Управление персоналом, М.: БИНОМ, 1998. С. 257-258. [29] Для оплаты труда работников бюджетной сферы ранее существовала Единая тарифная сетка (ETC), которая отменена с 1.01.2005 г. В России и в настоящее время вводятся отраслевые ТКС [30] Иванцевич Дж., Лобанов А.А. Человеческие ресурсы управления. М.: Дело, 1993. С. 251. [31] См.: Лобанов АЛ., Иванцевич Дж.М. Человеческие ресурсы управления, М.:Дело, 1985. Гл. 13. [32] Мониторинг управления персоналом — способ проведения специальных наблюдений за системой управления персоналом и кадровыми процессами. [33] Центр ответственности — это сегмент (структурное подразделение) внутри предприятия, во главе которого стоит ответственное лицо, принимающее решение. Деление предприятия на центры ответственности — фундамент для создания на предприятии системы управленческого учета, важнейшего элемента всей системы контроллинга. [34] Майер Э. Контроллинг как система мышления и управления / Пер. с нем. М., 1993. С. 10. [35] Цель оперативного контроллинга — создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения затраты — прибыль. Цель стратегического контроллинга — обеспечение выживаемости предприятия и отслеживание движения предприятия к намеченной стратегической Цели развития. [36] Подробнее по книге: Ананькина Е.А., Данилочкин СВ., Данилочки-на Н.Г. и др.Контроллинг как инструмент управления предприятием / Под ред-Н.Г Данилочкиной. М., 1999. С. 15. [37] Т.е. деление предприятия на отдельные учетные единицы (максимально — 5) и назначение ответственных за отдельные результаты. [38] Манн Р., Майер Э. Контроллинг для начинающих / Пер. с нем. М., 1992. С. 58.

|

Специалисты Департамента труда США провели всесторонний анализ социально-экономических последствий сокращения персонала и их влияния на результаты деятельности предприятий (табл. 35). При этом многие имеющиеся в этой области стереотипы и представления не нашли подтверждения.

Специалисты Департамента труда США провели всесторонний анализ социально-экономических последствий сокращения персонала и их влияния на результаты деятельности предприятий (табл. 35). При этом многие имеющиеся в этой области стереотипы и представления не нашли подтверждения.