Полиномиальные модели курса акций

В табл. 3.1 представлен временной ряд xt курса акций компании IBM (в долл.), включающий n =30 наблюдений. Приняв коэффициент адаптации a=0, 5 и период упреждения t=1, требуется аппроксимировать ряд xt с помощью адаптивной полиномиальной модели: а) нулевого порядка (p =0); б) первого порядка (p =1); в) второго порядка (p =2); г) рассчитать прогнозные значения при t =31; д) сравнить адекватность моделей по величине остаточного среднеквадратического отклонения  . .

Таблица 3.1.

Курс акций компаний IBM (в долл.) xt и расчеты по адаптивным полиномиальным моделям нулевого (p =0), первого (p =1)

и второго (p =2) порядков

|

|

| p =0

| p =1

| p =2

| | t

| xt

| S t

|

| S t

| S t [2]

|

| S t

| S t [2]

| S t [3]

|

| |

|

| 506, 0

|

| 490, 6

| 489, 1

|

| 507, 2

| 508, 7

| 510, 3

|

| |

|

| 508, 0

| 506, 0

| 500, 3

| 494, 7

| 493, 6

| 508, 6

| 508, 6

| 509, 5

| 504, 9

| |

|

| 502, 5

| 508, 0

| 498, 6

| 496, 7

| 511, 5

| 502, 8

| 505, 7

| 507, 6

| 511, 8

| |

|

| 503, 2

| 502, 5

| 501, 3

| 499, 0

| 502, 6

| 503, 4

| 504, 6

| 506, 1

| 492, 8

| |

|

| 506, 6

| 503, 2

| 505, 7

| 502, 3

| 506, 0

| 506, 7

| 505, 7

| 505, 9

| 502, 5

| |

|

| 507, 8

| 506, 6

| 507, 3

| 504, 8

| 512, 5

| 507, 9

| 506, 8

| 506, 3

| 513, 9

| |

|

| 505, 4

| 507, 8

| 505, 2

| 505, 0

| 512, 3

| 505, 4

| 506, 1

| 506, 2

| 512, 5

| |

|

| 502, 7

| 505, 4

| 502, 6

| 503, 8

| 505, 6

| 502, 7

| 504, 4

| 505, 3

| 501, 7

| |

|

| 501, 4

| 502, 7

| 501, 3

| 502, 5

| 500, 2

| 501, 4

| 502, 9

| 504, 1

| 496, 1

| |

|

| 500, 7

| 501, 4

| 500, 6

| 501, 6

| 498, 9

| 500, 7

| 501, 8

| 503, 0

| 497, 2

| |

|

| 497, 8

| 500, 7

| 497, 8

| 499, 7

| 498, 6

| 497, 8

| 499, 8

| 501, 4

| 498, 9

| |

|

| 495, 9

| 497, 8

| 495, 9

| 497, 8

| 494, 0

| 495, 9

| 497, 8

| 499, 6

| 492, 2

| |

|

| 497, 5

| 495, 9

| 497, 5

| 497, 6

| 492, 1

| 497, 5

| 497, 7

| 498, 6

| 491, 7

| |

|

| 499, 7

| 497, 5

| 499, 7

| 498, 7

| 497, 3

| 499, 7

| 498, 7

| 498, 7

| 499, 9

| |

|

| 504, 4

| 499, 7

| 504, 4

| 501, 5

| 501, 7

| 504, 4

| 501, 6

| 500, 1

| 505, 7

| |

|

| 514, 7

| 504, 4

| 514, 7

| 508, 1

| 510, 2

| 514, 7

| 508, 1

| 504, 1

| 515, 2

| |

|

| 513, 3

| 514, 7

| 513, 3

| 510, 7

| 527, 9

| 513, 3

| 510, 7

| 507, 4

| 538, 3

| |

|

| 511, 7

| 513, 3

| 511, 7

| 511, 2

| 518, 5

| 511, 7

| 511, 2

| 509, 3

| 515, 7

| |

|

| 508, 8

| 511, 7

| 508, 8

| 510, 0

| 512, 7

| 508, 8

| 510, 0

| 509, 7

| 507, 1

| |

|

| 511, 9

| 508, 8

| 511, 9

| 511, 0

| 506, 4

| 511, 9

| 511, 0

| 510, 3

| 500, 4

| |

|

| 517, 0

| 511, 9

| 517, 0

| 514, 0

| 513, 7

| 517, 0

| 514, 0

| 512, 2

| 514, 5

| |

|

| 520, 0

| 517, 0

| 520, 0

| 517, 0

| 523, 0

| 520, 0

| 517, 0

| 514, 6

| 527, 8

| |

|

| 523, 5

| 520, 0

| 523, 5

| 520, 2

| 526, 0

| 523, 5

| 520, 2

| 517, 4

| 528, 4

| |

|

| 523, 2

| 523, 5

| 523, 2

| 521, 7

| 530, 1

| 523, 2

| 521, 7

| 519, 5

| 532, 1

| |

|

| 525, 6

| 523, 2

| 525, 6

| 523, 7

| 526, 2

| 525, 6

| 523, 7

| 521, 6

| 523, 4

| |

|

| 527, 3

| 525, 6

| 527, 3

| 525, 5

| 529, 4

| 527, 3

| 525, 5

| 523, 6

| 528, 6

| |

|

| 532, 7

| 527, 3

| 532, 7

| 529, 1

| 530, 9

| 532, 7

| 529, 1

| 526, 3

| 530, 5

| |

|

| 535, 8

| 532, 7

| 535, 8

| 532, 4

| 539, 9

| 535, 8

| 532, 4

| 529, 4

| 543, 1

| |

|

| 538, 4

| 535, 8

| 536, 4

| 535, 4

| 542, 6

| 538, 4

| 535, 4

| 532, 4

| 544, 2

| |

|

| 540, 7

| 538, 4

| 540, 7

| 538, 0

| 538, 4

| 540, 7

| 538, 1

| 535, 2

| 544, 4

| |

|

| 540, 9

| 540, 7

| 540, 8

| 539, 5

| 546, 1

| 540, 9

| 539, 5

| 537, 4

| 544, 7

| |

| Прогноз

| 540, 9

| 541, 0

| 540, 9

|

Решение. а) Адаптивная полиномиальная модель нулевого порядка (p=0).

экспоненциальная средняя имеет вид

S t = a xt + bSt-1, b = 1 - a.

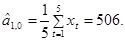

Начальное условие:  где за где за  примем среднее значение, например, первых пяти наблюдений. Для нашего примера примем среднее значение, например, первых пяти наблюдений. Для нашего примера

Расчетное модельное значение с периодом упреждения t будем определять из соотношения:

(3.1) (3.1)

Как уже отмечалось:  a=0, 5; t=1. a=0, 5; t=1.

Тогда

при t =1

S1 = a× x 1 + (1-a)S0 = 0, 5× 510 + 0, 5× 506 = 508

, ,

при t =2

S1 = 0, 5× 497 + 0, 5× 508 = 502, 5

, ,

при t =3

S1 = 0, 5× 504 + 0, 5× 502, 5 = 503, 65

. .

Остальные результаты расчетов  где t =5, 6,..., 31 получены аналогично и приведены в табл. 3.1 (для модели (p =0)). где t =5, 6,..., 31 получены аналогично и приведены в табл. 3.1 (для модели (p =0)).

б) Адаптивная полиномиальная модель первого порядка (p =1).

Первоначально по данным временного ряда xt находим МНК-оценку линейного тренда:

и принимаем  и и

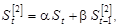

Экспоненциальные средние 1-го и 2-го порядков определяются как:

(3.2) (3.2)

где b=1‑ a.

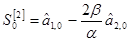

Отсюда начальные условия:

(3.3) (3.3)

Оценка модельного значения ряда с периодом упреждения t равна:

(3.4) (3.4)

Для нашего примера при a=0, 5 и t=1 имеем:

(3.5) (3.5)

МНК-оценка уравнения тренда имеет вид:

откуда  и и

Согласно (3.3) получим:

. .

С учетом (3.5) найдем:

При t =1 экспоненциальные средние равны:

Откуда:

При t =2 имеем:

. .

Остальные результаты расчетов где t =4, 5,..., 31 получены аналогично и приведены в табл. 3.1 (для модели p =1).

в) Адаптивная полиномиальная модель второго порядка (p =2).

По данным временного ряда xt находим МНК—оценку параболического тренда

и экспоненциальные средние 1-го, 2-го и 3-го порядков:

Начальные условия определим как:

(3.7) (3.7)

где  и и  . .

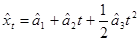

Оценка модельного значения с периодом упреждения t находим из выражения

(3.8) (3.8)

Для нашего примера, когда a=b=0, 5 и t=1, выражения (3.7) и (3.8) преобразуются к виду

МНК-оценка уравнения тренда равна

откуда:  . .

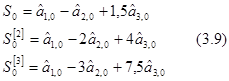

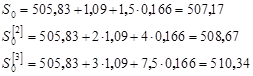

Согласно (3.9) получим начальные условия:

Из (3.10) следует:

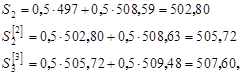

При t =1согласно (3.6) имеем

откуда из (3.10):

При t =2 с учетом (3.6):

откуда согласно (3.10):

. .

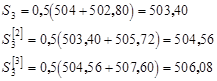

При t =3 с учетом (3.6)

Остальные результаты расчетов при t =4, 5,..., 30 получены аналогично и приведены в табл. 3.1 (для модели p =2).

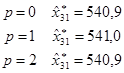

г) Прогнозные значения по адаптивным полиномиальным моделям равны (табл. 3.1):

как видим они практически совпадают.

д) остаточные среднеквадратические отклонения для моделей соответственно равны: 6, 3; 7, 4 и 8, 1. Из этого следует, что адаптивная полиномиальная модель нулевого порядка наиболее адекватна процессу xt.

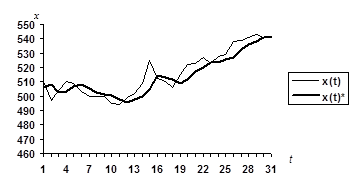

Рис. 3.1 Исходный (xt) и модельный  ряд курса акций IBM (долл.). Адаптивная полиномиальная модель 0-го порядка(p =0). ряд курса акций IBM (долл.). Адаптивная полиномиальная модель 0-го порядка(p =0).

Рис. 3.2 Исходный (xt) и модельный ряд курса акций IBM (долл.). Адаптивная полиномиальная модель 1-го порядка(p =1).

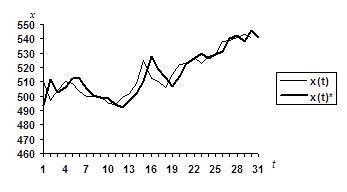

Рис. 3.3 Исходный (xt) и модельный  ряд курса акций IBM (долл.). Адаптивная полиномиальная модель 2-го порядка(p =2). ряд курса акций IBM (долл.). Адаптивная полиномиальная модель 2-го порядка(p =2).

Однако сопоставляя исходные хt и модельные значения временного ряда (рис. 3.1, 3.2 и 3.3) можно предположить, что прогностические свойства адаптивных полиномиальных моделей 1-го и 2-го порядка лучше, чем нулевого. Это следует из близости значений  и в последних пяти точках временного ряда (при t =26¸ 30). На этом интервале остаточные среднеквадратические отклонения s для полиномиальных моделей нулевого (p =0), первого (p =1) и второго (p =2) порядков соответственно равны 6, 36; 4, 49 и 4, 45. В этой связи предпочтение следует отдать полиномиальной модели первого порядка, т.к. она проще и практически не отличается по точности от модели второго порядка. и в последних пяти точках временного ряда (при t =26¸ 30). На этом интервале остаточные среднеквадратические отклонения s для полиномиальных моделей нулевого (p =0), первого (p =1) и второго (p =2) порядков соответственно равны 6, 36; 4, 49 и 4, 45. В этой связи предпочтение следует отдать полиномиальной модели первого порядка, т.к. она проще и практически не отличается по точности от модели второго порядка.

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности...

|

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

|

ЛЕКАРСТВЕННЫЕ ФОРМЫ ДЛЯ ИНЪЕКЦИЙ К лекарственным формам для инъекций относятся водные, спиртовые и масляные растворы, суспензии, эмульсии, новогаленовые препараты, жидкие органопрепараты и жидкие экстракты, а также порошки и таблетки для имплантации...

Тема 5. Организационная структура управления гостиницей 1. Виды организационно – управленческих структур. 2. Организационно – управленческая структура современного ТГК...

Методы прогнозирования национальной экономики, их особенности, классификация В настоящее время по оценке специалистов насчитывается свыше 150 различных методов прогнозирования, но на практике, в качестве основных используется около 20 методов...

|

|

Хронометражно-табличная методика определения суточного расхода энергии студента Цель: познакомиться с хронометражно-табличным методом определения суточного расхода энергии...

ОЧАГОВЫЕ ТЕНИ В ЛЕГКОМ Очаговыми легочными инфильтратами проявляют себя различные по этиологии заболевания, в основе которых лежит бронхо-нодулярный процесс, который при рентгенологическом исследовании дает очагового характера тень, размерами не более 1 см в диаметре...

Примеры решения типовых задач. Пример 1.Степень диссоциации уксусной кислоты в 0,1 М растворе равна 1,32∙10-2

Пример 1.Степень диссоциации уксусной кислоты в 0,1 М растворе равна 1,32∙10-2. Найдите константу диссоциации кислоты и значение рК.

Решение. Подставим данные задачи в уравнение закона разбавления

К = a2См/(1 –a) =...

|

|