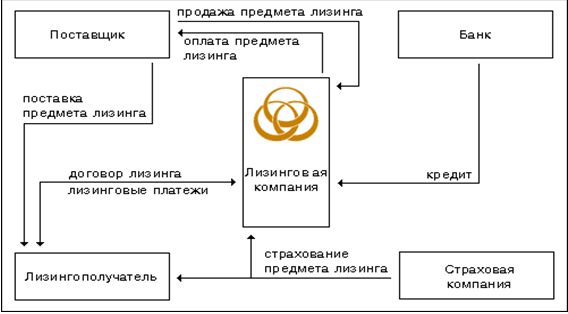

Комиссионно-посреднические операции коммерческого банкаКомиссионно-посреднические операции - это активно-пассивные операции коммерческих банков. Они выполняются банками по поручению клиентов и за определенную плату - комиссию. Такие поручения связаны с переводом денег как внутри одной страны, так и из одной страны в другую. Это переводные операции, при которых клиент поручает своему банку (в котором он встал на расчетно-кассовое обслуживание и с которым заключил договор о расчетно-кассовом обслуживании) перевести определенную сумму со счета клиента указанному адресату. Когда операция совершена, банк высылает или выдает (если клиент является в банк лично) документ о совершении перевода. За проводимую операцию банк взимает комиссию. К данной категории операций относятся: 1. Аккредитивные операции 2. Инкассовые операции 3. Факторинговые 4. Лизинговые 5. Трастовые 6. Торгово-комиссионные 7. Банковская гарантия 8. Консалтинговые операции Аккредитивная операция состоит в том, что банк принимает поручение от клиента произвести платеж третьему лицу (бенефициару), т.е. лицу, в пользу которого открыт аккредитив, или акцептовать векселя бенефициара, или произвести платеж бенефициару, но только на определенных условиях. Инкассовые операции – это операции по получению банками для клиентов денег по их поручению и за их счет по различным документам. Инкассовые операции осуществляются с чеками, векселями, товарными документами и ценными бумагами. При инкассировании ценных бумаг клиент передает их банку для реализации на рынке той страны, где они эмитированы. Факторинговые операции также относятся к посредническим. Суть их в том, что банк покупает долговые требования (счета-фактуры) клиента и, соответственно, право получения платежа по этим требованиям на условиях немедленной оплаты 80% стоимости отфактурованных поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от должников. Деятельность банковских факторинговых отделов призвана решать в данном случае проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость. Лизинговые операции – вид инвестиционной деятельности по приобретению имущества у поставщика и передачи его на основании договора лизинга физическим и юридическим лицам (лизингополучателям) за определенную плату на определенный срок и на определенных условиях с правом последующего выкупа имущества – предмета лизинга. В классической лизинговой операции участвуют три лица: лизингодатель, лизингополучатель и поставщик (продавец имущества). Лизингодателем (арендодателем) обычно выступают коммерческие банки, лизингополучателем (арендатором) – предприятия разных форм собственности или физические лица, поставщиком имущества – его производители, снабженческо-сбытовые, торговые и другие организации – владельцы имущества. Ниже приведена возможная общая схема лизинговой сделки, которая дает общее представление о субъектах лизинга, об их взаимодействии.

Рис. 2.1 Схема лизинговой сделки.

Лизинг для России - явление новое, а потому отсутствует и необходимый опыт проведения лизинговых операций. В то же время в развитых странах эта форма предпринимательской деятельности получила широкое распространение. В настоящий момент лизинговые операции начали широко применяться в практике российских коммерческих банков и специализированных лизинговых компаний, хотя существует множество проблем, требующих своего разрешения. Особая разновидность комиссионных операций – трастовые (доверительные) операции, состоящие в том, что банк по поручению клиентов берет на себя хранение, передачу и управление определенным имуществом, выраженным как в деньгах, так и в ценных бумагах. Это наиболее распространенная форма владения собственностью в странах с развитой рыночной экономикой. Трастовые департаменты коммерческих банков действуют по поручению клиентов на правах доверительного лица и осуществляют операции, связанные в основном с управлением денежной собственностью клиентов и другими финансовыми инструментами. Банки осуществляют трастовые операции, как для физических, так и для юридических лиц. К комиссионным относятся также торгово-комиссионные операции – покупка и продажа по поручению клиента драгоценных металлов и драгоценных камней, покупка и продажа ценных бумаг и т.д. Развитие кредитных отношений и связанных с ними рисков делает необходимым использование кредиторами, которые стремятся избежать финансовых потерь, банковских гарантий (поручительств). Банковская гарантия означает, что банк берет на себя обязательство в случае неуплаты клиентом в срок причитающихся с него платежей произвести платеж за счет своих средств. Если иное не предусмотрено договором, должник и гарант (поручитель) несут солидарную ответственность перед кредитором. В зарубежной практике банковская гарантия получила широкое распространение. В России в условиях экономической и правовой нестабильности, разнообразных банковских рисков ставки банков-гарантов имеют гораздо более высокие значения, чем за рубежом. Расширение разнообразия банковских операций, а также увеличение их сложности вызывают необходимость предоставления клиентам различных консалтинговых операций (консультационных услуг), которые также являются комиссионными. Это могут быть консультации о порядке открытия и ведения расчетных, текущих и валютных счетов; консультации о применении положений по кредитным, расчетным и кассовым операциям; консультационные услуги по вопросам выпуска и обращения ценных бумаг на фондовом рынке; консультации по оформлению расчетных документов. Подобные консультационные услуги – необходимая часть операций банка, он позволяют повысить авторитет банка, сделать ему дополнительную рекламу. Комплексное обслуживание клиентов банка – от консультирования по отдельным вопросам до разработки путей реализации рекомендованных предложений – осуществляется с помощью консалтинговых операций.

Заключение Коммерческие банки большинства стран выполняют сейчас различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные учреждения банков осуществляют для своих клиентов по некоторым оценкам до 300 видов операций и услуг. К ним относятся: ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдача разнообразных ссуд, купля-продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически всеми звеньями воспроизводственного процесса. В настоящее время быстрыми темпами развиваются комиссионные и посреднические операции, например, такие как лизинг, факторинг, траст и другие. Лизинг — перспективное направление банковской деятельности, которое может стать мощным импульсом технического перевооружения производства, улучшения финансового состояния предприятий в условиях кризиса неплатежей, активизации инвестиционного процесса и структурной перестройки экономики России. Развитие трастовых операций в России немного тормозится из-за отсутствия законодательного обеспечения самого института доверительной собственности. Для полноценного развития траста необходимо наличие значительных объемов накопленных ценностей у физических лиц. К тому же в стране велико недоверие к коммерческим банкам, так как вся банковская система страны представляет собой не оформленную до конца структуру. В современных условиях факторинг становится универсальной системой финансового обслуживания (конвенционный факторинг), когда за клиентом сохраняются практически только производственные функции. При такой форме факторинга клиент может существенно сократить собственный штат специалистов, что способствует снижению издержек производства и сбыта продукции, но при этом возникает риск полной зависимости клиента от коммерческого банка. Список используемой литературы 1. Букато, В. Банки и банковские операции в России. – М.: Финансы и статистика, 2005. – 287 с. 2. Вешкин, Ю. Г. Экономический анализ деятельности коммерческого банка: учебное пособие / Ю. Г. Вешкин, Г. Л. Авагян. – М.: Магистр, 2010. – 350 с. 3. Лаврушин, О. И. Управление деятельностью коммерческого банка (банковский менеджмент) / О. И. Лаврушин, И. Д. Мамонова, Н. И. Валенцева, - М.: Юристъ, 2006. – 342 с. 4. Максютов, А. А. Основы банковского дела. – М.: Беркатор-пресс, 2007. – 328 с. 5. Масленников, В. В. Национальная банковская система / В. В. Масленников, Ю. А. Соколов. – М.: Элит – 2000, 2006. – 432 с. 6. Тагирбеков, Р. Основы банковской деятельности (Банковское дело). – М.:Инфра-М, Изд. Весь мир, 2008. – 295 с. 7. Щегорцов, В. А. Деньги, кредит, банки: учебник / В. А. Щегорцов, В. А. Таран; под ред. В. А. Щегорцова. – М: ЮНИТИ – ДАНА, 2005. – 383 с. 8. Лизинг вынужден вернуться в российские банки / Е. Евтюхина // Банковское обозрение. – 2008. № 7. – с. 32 – 35. 9. О развитии факторинговых услуг / С. Ю. Курбатов // Деньги и кредит. – 2007. №5. – с. 47 – 49. 10. Факторинг: анализ ситуации / Д. В. Огнев // Банковское дело. – 2009. №8. – с. 64 – 66. 11. Финансирование лизинга / В. В. Газман // Финансы. – 2009. №6. – с. 19 – 23. 12. Форфейтинг как способ управления дебиторской задолженностью / Н. А. Соколова, И. Н. Томшинская // Бухгалтерский учёт. 2009. № 13. – с. 45 – 49.

|