ОБЛИГАЦИИ, ОБЛИГАЦИОННЫЙ ЗАЙМ. Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации. (ст. 2 ФЗ №39) Таким образом облигация удостоверяет: – факт предоставления владельцем бумаги денежных средств эмитенту в долг; – обязательство эмитента вернуть долг через определенное время; – право инвестора получать в виде вознаграждения за предоставленные денежные средства определенный процент от номинальной стоимости. Облигация относится к категории эмиссионной ЦБ. Под ней понимается любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками: – закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению; – размещается выпусками; – имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги. Под выпуском понимается совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам, имеющим одинаковые условия эмиссии (первичного размещения). Все бумаги одного выпуска должны иметь один государственный регистрационный номер. Объем выпуска облигаций, руб.,

где PN – номинальная стоимость, руб.; N – количество облигаций в выпуске, шт.

Цены на облигации, как и на акции, различны, что обусловлено разными этапами цикла жизни ценных бумаг. На бланке облигации напечатана номинальная (нарицательная) цена. Она служит базой для дальнейших расчетов и определяется делением общей суммы займа на число выпущенных облигаций:

Как правило, номинальная стоимость облигаций устанавливается кратной 10, т.е. 10; 100; 1000 руб. и т.д.

Пример 6. Определить номинальную стоимость облигации, если размер займа равен 160 тыс. руб. В займе 200 шт. облигаций. Решение. Номинальная стоимость облигации:

На первичном рынке облигации размещаются по эмиссионной цене, которая может быть больше или меньше номинала, а также равна ему. Если цена, по которой инвестор приобретает бумагу, меньше нарицательной стоимости, говорят о дисконте, или скидке. При размещении облигации по цене больше номинала, идет речь о премии, или переплате. На вторичном рынке ценных бумаг облигации продаются и покупаются по рыночной, или курсовой, цене. Величина курса облигации зависит от условий займа и ситуации, сложившейся в данный момент на рынке облигаций:

где P к – курсовая стоимость, руб.; ik – купонная ставка, %, или коэффициент; an,i – коэффициент приведения рентных платежей,

n – время обращения ценной бумаги (от момента приобретения до момента погашения или продажи), год; i б.у.п – безопасный уровень прибыльности, коэффициент.

Индекс курса облигации определяется по формуле (12) или по формуле

Пример 7. Облигация выкупается через 10 лет по номиналу 10 тыс. руб. Определить индекс курса облигации, если ставка купонного дохода составляет 0,1. Ссудный процент, предлагаемый банками в момент продажи облигации, равен 11 %. Решение. Курс облигации:

Доходность облигации определяется двумя факторами: – вознаграждением за предоставленный эмитенту займ (купонные выплаты); – приростом курсовой стоимости, который появляется в момент продажи бумаги на вторичном рынке как разница между ценой погашения и ценой приобретения или продажи и покупки бумаги.

Купонные выплаты производятся ежегодно (иногда раз в квартал или в полгода) и выражаются абсолютной величиной

где K – абсолютный размер купонных выплат за период n, руб.; n – период начисления купонного дохода с момента покупки до продажи (или погашения), год.

Купонная доходность – это норма процента, которая указана на ценной бумаге:

Текущая доходность характеризует эффективность выплачиваемого годового процента на вложенный капитал, т.е. инвестиций:

где i тек – текущая доходность, %; PN – номинальная стоимость, руб.; P 0 – первоначальный капитал (цена приобретения), руб.

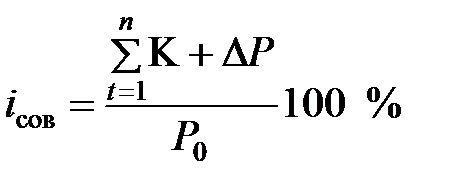

Полная совокупная доходность измеряется соотношением всех источников дохода за период займа к вложенному капиталу, %:

где

или погашения, руб.; Р 0 – цена приобретения (инвестируемый капитал), руб.

Пример 8. Облигация куплена по курсовой цене 1 400 руб. и держится до момента погашения через 5 лет. Необходимо определить совокупную доходность ценной бумаги за год и весь срок займа, если годовая купонная ставка составляет 12 %, а погашение бумаги производится по номиналу в 1 000 руб. Решение: Абсолютная величина годового купонного дохода: К = Убыток капитала за пять лет составит 400 руб. (1000 – 1400), за год – 80 руб. Годовой совокупный доход равен 40 руб. (120 – 80), за весь срок займа – 200 руб. Совокупная годовая доходность: Совокупная доходность за 5 лет:

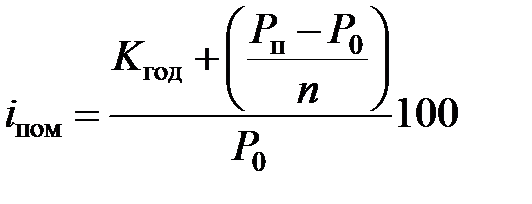

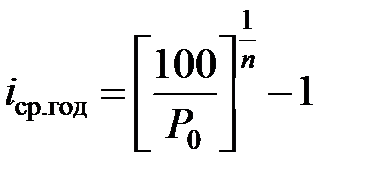

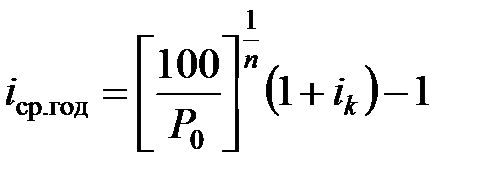

Ставка помещения (или среднегодовая доходность) определяется как сумма источников дохода за год к цене вложения, %:

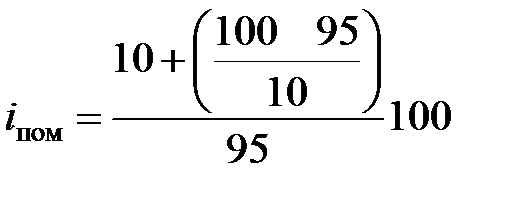

где К год – абсолютный размер годового купона, руб.; P 0 – цена приобретения, руб.; P п– цена последующей продажи, руб.; n – количество лет от момента покупки до продажи или погашения. Пример 9. По облигации в 100 тыс. руб. в течение 10 лет (срок до ее погашения) будет выплачиваться ежегодно купон в размере 10 тыс. руб. Определить ставку помещения облигации при размещении в 95 тыс. руб. Решение. Ставка помещения:

Доход по облигациям без выплаты процентов (дисконтные) определяется как разница между ценой погашения (номиналом) и ценой приобретения по формуле

где P 0 – курс облигации, P 0 < 100 в момент покупки; n – срок от момента приобретения до момента выкупа. Пример 10. Выпущена облигация с нулевым купоном, курсом 60 %, сроком погашения 10 лет. Найти полную доходность на дату погашения. Решение: Доход по облигациям с выплатой процентов в конце срока

Пример 11. Выпушена облигация с доходом 15 % годовых от номинала, курсом 80 %, сроком до погашения 5 лет. Найти полную доходность, если номинал и проценты выплачиваются в конце срока. Решение.

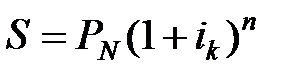

Оценивая облигацию, инвестор может определить ее будущую стоимость по формуле простых или сложных процентов без учета инфляции. Наращенная стоимость облигации, проценты по которой начисляются и выплачиваются, может быть рассчитана по формулам:

где S – наращенная стоимость облигации за период n, руб.

Наращенная стоимость облигации, проценты по которой начисляются и присоединяются к сумме долга и выплачиваются при погашении, определяется по формуле

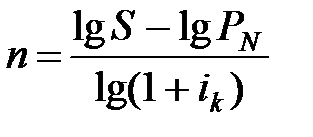

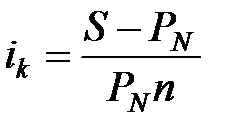

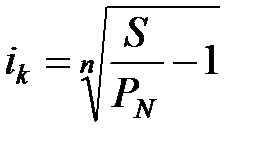

По приведенным формулам можно определить срок, через который наращенная стоимость достигнет определенной величины, или размер купонной ставки при заданном сроке погашения:

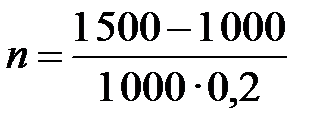

При инвестировании денежных средств в облигации важным моментом является размер выплат по облигациям. Здесь нужно руководствоваться основным правилом: вложение денег в облигации должно обеспечивать тот же доход, что и помещение капитала в банк. Пример 12. Определить, через какой срок должно производиться погашение облигации номинальной стоимостью 1 000 руб. с купонной ставкой 20 %, чтобы выплаты по купонам составили половину номинальной цены. Погашение бумаги осуществляется по номиналу. Решение. К дате погашения наращенная стоимость облигации составит сумму цены погашения и выплаченных процентов по купонам: S = 1000 + 0,5 · 1000 = 1500 руб. Срок займа облигации рассчитываем по формуле (32):

|

(17)

(17) (18)

(18) = 800 руб.

= 800 руб. , (19)

, (19) , (20)

, (20) . (21)

. (21) = [0,1 · 5,8892 + 1,11-10] 100 = 94,11.

= [0,1 · 5,8892 + 1,11-10] 100 = 94,11. , (22)

, (22) (23)

(23) , (24)

, (24) , (25)

, (25) – абсолютный размер купонного дохода за период n, руб.;

– абсолютный размер купонного дохода за период n, руб.; – прирост по капиталу, разница между ценой приобретения и продажи

– прирост по капиталу, разница между ценой приобретения и продажи · 1 000 = 120 руб.

· 1 000 = 120 руб. % = 2,86 %.

% = 2,86 %. % = 14,3 %.

% = 14,3 %. %, (26)

%, (26) = 11, 05 %.

= 11, 05 %. , (27)

, (27) – 1 = 0,052, или 5,2 %.

– 1 = 0,052, или 5,2 %. . (28)

. (28) – 1 = 0,202, или 20,2 %.

– 1 = 0,202, или 20,2 %. , (29)

, (29) , (30)

, (30) . (31)

. (31) , (32)

, (32) , (33)

, (33) , (34)

, (34) . (35)

. (35) = 2,5года.

= 2,5года.