Принятие НМА к учетуУчет НМА, в целом, очень похож на учет ОС. НМА учитываются в виде инвентарных объектов, на них заводят карточки учета нематериальных активов (форма №НМА-1). Рассмотрим пример. 15.11.2010 ООО "Мебельщик" начинает использование исключительных прав на изобретение, приобретенных у ООО "Изобретатель". Срок полезного использования объекта НМА составляет 5 лет, амортизация начисляется прямолинейным методом, объект планируется использовать в основном производстве. Для начисления амортизации используется счет 833 "Амортизация нематериальных активов". Для принятия НМА к учету используется документ Принятие к учету НМА. Путь: ОС и НМА → Поступление НМА → Принятие к учету НМА → кн.

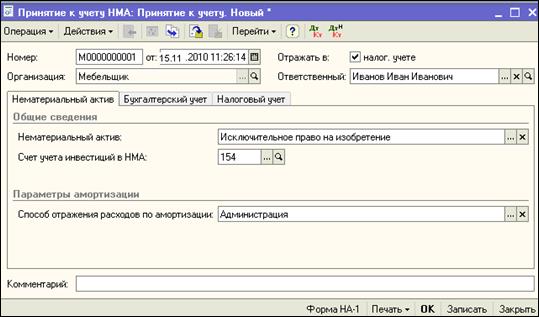

На рис. 7 вы можете видеть документ Принятие к учету НМА, вкладку Нематериальный актив.

Рис. 7. Документ Принятие к учету НМА На данной вкладке в поле Нематериальный актив мы вносим актив из справочника Нематериальные активы (рис.8), как видите, это именно тот актив, получение которого мы оформляли выше.

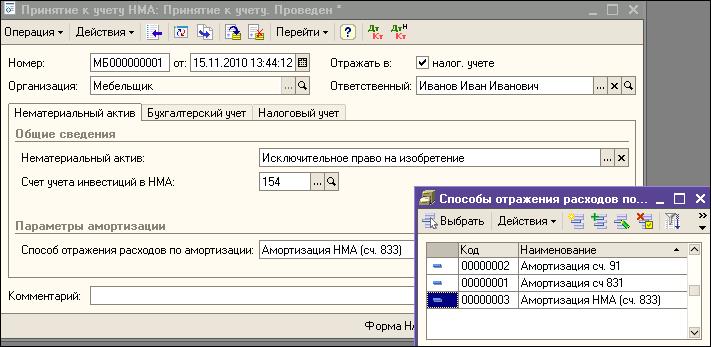

Рис. 8. Документ Принятие к учету НМА, вкладка Нематериальный актив Далее, на этой же вкладке нужно установить счета бухгалтерского и налогового учета, на которых в данный момент хранится информация по стоимости интересующего нас актива. Это, и в том и в другом случае - счет 154 "Приобретение нематериальных активов";. Поле Способ отражения расходов по амортизации заполнено как Амортизация НМА (сч. 833). Мы подробно рассматривали особенности настройки способов амортизации при разговоре об учете ОС. Выбор данного способа начисления амортизации продиктован тем, что НМА будет использоваться при производстве продукции в основном производстве компании.

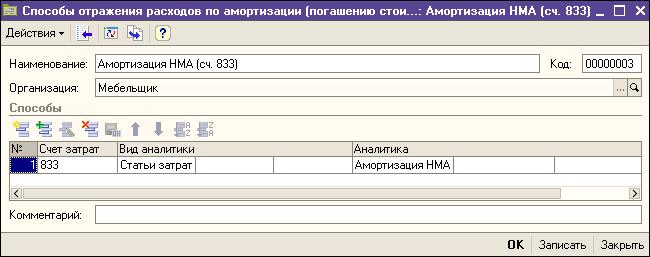

Рис. 9. Документ Способ отражения расходов по амортизации

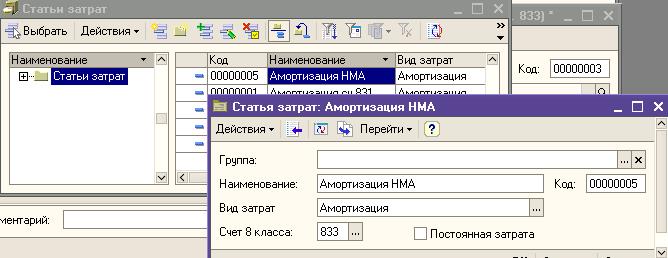

Рис. 10. Справочник Статьи затрат Переходим на вкладку Бухгалтерский учет (рис. 11).

По умолчанию в поле Счет бухгалтерского учета установлен счет 127 "Другие нематериальные активы";. Для дальнейшего заполнения документа нажмем на кнопку Рассчитать сумму - в поле Первоначальная стоимость будет подставлена первоначальная стоимость НМА, собранная на счете 154. В нашем случае это - стоимость приобретения актива без НДС – 1770 грн. Устанавливаем флаг Начислять амортизацию. Срок полезного использования НМА обычно оговаривается в договоре с поставщиком или в соответствующих документах. В нашем случае это - 5 лет, или 60 месяцев. Именно эту цифру мы вносим в поле Срок полезного использования, мес. В поле Способ начисления амортизации выбираем Прямолинейный. Для НМА доступны еще два способа начисления амортизации - в соответствии с ПБУ помимо прямолинейного можно использовать еще способ уменьшаемого остатка и способ начисления амортизации пропорционально объему продукции. В качестве счета начисления амортизации выбран сч. 133 "Накопленная амортизация нематериальных активов";. Пользователь имеет возможность выбора счета для начисления амортизации по НМА. Переходим к заполнению вкладки Налоговый учет (рис. 12).

В качестве счета налогового учета мы так же используем счет 127, поле Первоначальная стоимость (НУ) программа может заполнить автоматически, по нажатию кнопки Рассчитать сумму. Флаг Начислять амортизацию устанавливаем. В группе Параметры амортизации устанавливаем срок полезного использования 60 месяцев. По некоторым НМА амортизация не начисляется. Амортизации не подлежат приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора. В нашем случае особых условий оплаты НМА не предусмотрено, поэтому амортизацию по нему в налоговом учете мы начисляем. Можно заметить, что элемент справочника Нематериальные активы содержит сравнительно мало данных по объектам НМА. Эта краткость компенсируется большим количеством данных, которые документ принятия НМА к учету записывает в регистры системы. Рассмотрим движения, которые выполнены документом после проведения (рис. 13).

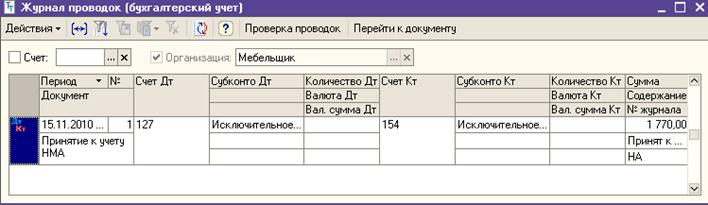

Рис. 14. Результат проведения документа Принятие к учету НМА (налоговый учет) В регистрах бухгалтерского и налогового учета формируются проводки следующего вида: Д127 К154 1770 грн. - Принят к учету объект НМА по первоначальной стоимости.

Рассмотрим движения документа по регистрам сведений, характерным для учета НМА:

Рис. 15. Список документов сопутствующих документу Принятие к учету НМА Специальный коэффициент для амортизации НМА (налог. учет) - хранит сведения о понижающем коэффициенте, которые мы вводили при принятии НМА к учету. В нашем случае в ресурсе Специальный коэффициент записана 1. Первоначальные сведения о НМА (бухгалтерский учет). Этот регистр содержит подробности о НМА для ц. В частности, он хранит сведения в следующих ресурсах: · Организация - "Мебельщик"; · Первоначальная стоимость – 1770 грн.; · Начислять амортизацию - истина; · Способ начисления амортизации - Прямолинейный; · Срок полезного использования, мес. - 60 Первоначальные сведения о НМА (налоговый учет). Регистр хранит сведения о НМА для целей налогового учета в структуре данных, похожей на структуру вышеописанного регистра бухгалтерского учета. Состояние НМА организаций - содержит запись о состоянии Принят к учету для Исключительного права на изобретение. Регистр Способы отражения расходов по амортизации НМА (бухгалтерский учет) и аналогичный регистр налогового учета хранят данные о применении способа отражения расходов по амортизации - Амортизация. Регистр Счета бухгалтерского учета нематериальных активов имеет два ресурса: · Счет учета - 127 · Счет начисления амортизации: 133 Регистр Счета налогового учета нематериальных активов, в нашем случае, хранит те же данные, что и вышеописанный регистр бухгалтерского учета. Документ формирует движение с видом Расход по регистру накопления НДС по ОС, НМА. Приняв объект НМА к учету, рассмотрим особенности начисления амортизации по нему.

|

Добавить → Операция → Принятие к учету НМА.

Добавить → Операция → Принятие к учету НМА.

Рис. 13. Результат проведения документа Принятие к учету НМА (бухгалтерский учет)

Рис. 13. Результат проведения документа Принятие к учету НМА (бухгалтерский учет)