Классификация рисков –самостоятельно!3. Методы управления рисками для оценки степени приемлемости риска следует выделить зоны риска в зависимости от ожидаемой величины потерь: 1. Безрисковая зона – область в которой потери не ожидаются, т.е. экономический результат хоз деятельности- положительный. 2. Зона допустимого риска – область в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и следовательно коммерческая деятельность имеет экономическую целесообразность. 3. Зона критического риска – область возможных потерь превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки, риск не только не получить доход, но и понести прямые убытки в размере всех произведенных затрат. 4. Зона катастрофического риска – область вероятных потерь, которые могут достигать величины равной собственного капитала организации, что может привести организацию к банкротству.

Способы управления рисками: - методы предупреждения и ограничения риска: --лимитирование риска- установление предельных сумм издержек, связанных с определенным решением --использование разл видов гарантий и налоговых операций для обеспечения выполнения обязательств должником --диверсификация риска – разделения --ориентация на среднюю норму прибыли- чем выше прибыль- тем больше риск, тем ниже прибыль- больше уверенность в получении прибыли. --применение эффективных систем контроля, позволяющих своевременно выявить и предотвратить возможные потери.

- методы возмещения потерь – --создание специальных страховых или резервных фондов --страхование рисков в страховых организациях Количественная мера риска может определяться абсолютным или относительным уровнем потерь. В абсолютном выражении риск определяется как величина возможных потерь в физ или стоимостном выражении. А в относительном – отношение величины возможных потерь к некоторой базе (капитал, суммарные издержки, прибыли)

4.методология принятия УР в условиях неопределенности и риска. Для решения разнообразных задач менеджмента в условиях неопределенности и риска очень широко используются простые и наглядные методы: 1. Платежная матрица – это запись в матричной форме денежных платежей (полезностей). В строках матрицы отображаются альтернативные стратегии поведения. В столбцах – возможное состояние внешней среды. В клетках матрицы- платежи или стоимостные оценки ожидания исходов при принятии данной управленческой альтернативы и возникновения определенного состояния внешней среды. Принятие Р в условиях полной неопределенности возможно с использованием критериев: 1. Максимакс- ориентирован на получение максимального ожидаемого результата, в качестве оптимальной выбирается альтернатива. Дающая максимум в клетках платежной матрицы. 2. Максимин – критерий Вальдо – ориентирован на получение гарантированного дохода при наихудшем состоянии внешней среды. В соответствии с ним в качестве оптимальной- альтернатива, имеющая максимальное значение ожидаемого результата при наименее благоприятном состоянии среды. 3. Минимакс – для каждого решения выбрать максимально возможные потери, затем выбирается то решение, которое ведет к минимальному значению максимальных потери. 4. Критерий Лапласса равновесный – выбирается альтернатива с максимальным значением усредненного по всем состояниям внешней среды платежа. 5. Критерий Гуровича -принимающий решения, придает вес всем возможным состояниям внешней среды. При этом он устанавливает это субъективно на основе имеющейся приблизительной информации. После умножения результатов на веса и суммирование получается результат альтернативы, выбирается решение с наибольшем результатом.

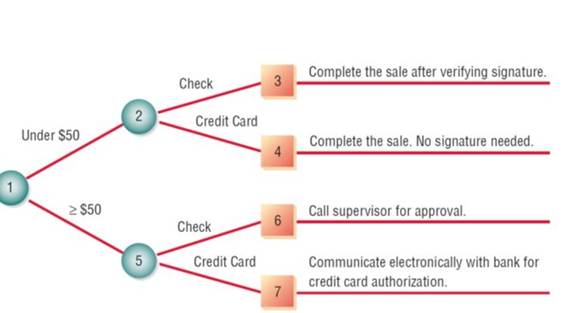

2. Метод «дерево решений» - это графический прием, позволяющий наглядно представляющий процесс принятия решений, его используют когда имеется множество альтернатив и каждый из них зависит от предыдущих условий. Создается дерево слева на право,а анализируется наоборот.

Ветки Кружок – альтернатива Узел решения- квадрат

Для принятия Р используется критерий ожидаемой денежной отдачи

EMV=

Задача Инвестор имеет возможность вложения средств в 3 альтернативных варианта А, Б и банковский депозит. С помощью платежной матрицы и критериев максимакс и максимин и равновесного определить наиб оптимальную альтернативу.

По максимакс- А. т.к. имеет большинство Максимин – депозит –максим доход при неблагоприятном рынки Равновероятностный – А Усредненное – 200*0,5+(-50)*0,5=75 Б= 45 Депозит =25 Задача Предприниматель рассматривает возможность производства и реализации фигурных балясин для производства деревянных перил коттеджа. Организация производства возможна либо с использованием токарного автомата А, либо 3-х станков с ручным управлением Б. кроме того 3-я альтернатива – положить деньги в банк. С помощью дерева решений выбрать оптимальный вариант

Положить деньги в банк. 15.05.2012

|