Показники ефективності використання основних фондівПри оцінці ефективності основних виробничих фондів підприємства розрізняють дві групи показників: 1) узагальнюючі; 2) конкретні. До узагальнюючих показників ефективності використання основних виробничих фондів відносять: - фондовіддачу; - фондомісткість; - фондоозброєність праці; - рентабельність основних фондів; - коефіцієнт введення основних виробничих фондів; - коефіцієнт вибуття основних виробничих фондів. Під фондовіддачею (fB) розуміють показник ефективності використання основних виробничих фондів, який характеризує обсяг виробленої підприємством продукції (послуг) у вартісних вимірниках (ВП) одиницею основних виробничих фондів (ФСР). Її можна розрахувати за формулою (6.18): Фондомісткість (fм) представляє собою показник, зворотний показнику фондовіддачі, тобто він показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (послуг). Його можна обчислити за формулою (6.19): Під фондоозброєністю праці (fn) розуміють показник ефективності використання основних виробничих фондів працівниками підприємства, який розраховується як співвідношення вартості активної частки основних виробничих фондів Ф (II, III, IV) (тобто II, III та IV груп основних виробничих фондів за наведеною в п.6.2 класифікацією) і чисельності промислово-виробничого персоналу в максимально завантажену робочу зміну підприємства (Чпвп), тобто за формулою (6.20): Під рентабельністю основних фондів (Rф) розуміють показник ефективності використання основних фондів підприємства, який розраховується як відношення прибутку від основної виробничої та невиробничої діяльності підприємства (П) до середньорічної вартості основних виробничих фондів (Фср), тобто за формулою (6.21): Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) (квв) показує, на яку суму було введено фондів (ФВв) порівняно з їх вартістю на кінець підзвітного періоду (Фкл) і розраховується за формулою (6.22): Коефіцієнт вибуття основних виробничих фондів з виробництва (кВиє) показує, на яку суму були вилучені фонди (ФВив) порівняно з їх вартістю на початок підзвітного періоду (Фпп). Він розраховується за формулою (6.23): ПРИКЛАД 9.12. Необхідно визначити узагальнюючі показники ефективності використання основних виробничих фондів підприємства, якщо середньорічна вартість об'єктів І групи скпапа 12628 тис грн, об'єктів II групи - 1563 тис грн. об'єктів III групи - 2564 тис грн. об'єктів IV групи -696 тис грн. Підприємством виготовлено товарної продукції на суму 52300 тис грн. Промислово-виробничий персонал підприємства напічус 1212 осіб. Загальні виробничі витрати на виробництво товарної продукції скпапи суму в 48600 тис грн. Як зміниться ситуація на підприємстві, якщо додатково запучать до виробництва ще 10 осіб, при цьому обсяги товарної продукції зростуть на 2%? Охарактеризуйте отримані показники. РІШЕННЯ. До узагальнюючих показників ефективності використання основних виробничих фондів, які можна обчислити відповідно до умов задачі, відносяться: фондовіддача, фондомісткість, фондоозброєність праці та рентабельність активів. Розрахуємо показник фондовіддачі до передбачуваних змін за формулою (6.18): fв = ВП/ Фср = 52300І (2628 + 1563 + 2564 + 896) = 6,84 грн /грн. Розрахуємо показник фондовіддачі після здійснених змін за формулою (6.18): fв = ВП / Фср = 52300 х 1.021 (262В + 1563 + 2584 + 896) = 6,97 грн /грн. Отже, фондовіддача зростає пропорційно зростанню обсягів товарної продукції підприємства на 2% (6,97 грн /грн / 6,84 грн/грн = 1,02). Розрахуємо показник фондомісткості до передбачуваних змін за форму пою (6.19): fм = 1/ fв = 1/6,84 грн /грн = 0,15 грн /грн. Після вжитих заходів фондомісткість складе: fм = 1/fв = 1/6,97 грн /грн =0,14 грн /грн, тобто зменшиться на 2%-пропорційно зростанню обсягів товарної продукції підприємства. Фондоозброєність праці до здійснених перетворень розрахуємо за формулою (6.20): fn = Фср (II, III, IV) / Чпвп - (1563 + 2564 + 896) х 1000/1212 = 4144,39 грн/людину. Після залучення до виробництва нових працівників фондоозброєність праці зменшується до fn = Ф (ІІ, III, IV) / Чпвп = (1563 + 2564 + 896) х 1000/(1212 + 10) = 4110,47 грн/людину, тобто на 0,81%. Рентабельність основних фондів підприємства до змін розрахуємо за формулою (6.21): Rф = П / ФСР х 100% = (ВП - Взаг) / Фср х 100% = (52300 - 48600) / (2628 + 1563 + 2564 + 896) = 48,36%. Після збільшення обсягів товарної продукції на 2% рентабельність основних виробничих фондів зростає до Rф = П / Фср х 100% = (ВП- Взаг) / Фср х 100% = (52300 х 1,02- 48600) / (2628 + 1563 + 2564 + 896) = 62,03%. Досліджуване виробництво можна назвати надзвичайно ефективним, керуючись в своїх ви-І сновках високими показниками фондовіддачі, фондоозброєності та рентабельності основних фон-б/в та низьким показником фондомісткості. Запропоновані заходи підвищують ефктивність ви робництва в межах вказаних змін. До конкретних показників ефективності використання основних виробничих фондів відносять: - коефіцієнт інтенсивного використання обладнання: - коефіцієнт екстенсивного використання обладнання; - коефіцієнт інтегрального використання обладнання; - резерв виробничої потужності; - коефіцієнт змінності роботи устаткування; - напруженість використання устаткування; - напруженість використання виробничих площ. Коефіцієнт інтенсивного використання обладнання (kінт) показує, яку кількість продукції було виготовлено за одиницю часу (Рфакт) відповідно до технічної (паспортної) продуктивності (Рпасп) визначеної одиниці обладнання. Його можна обчислити за формулою (6.24): Коефіцієнт екстенсивного використання обладнання (kЕКСТ) показує, який часбуло витрачено для здійснення виробничих процесів (ТФАКТ) в календарному фонді робочого часу (Ткаленд) визначеної одиниці обладнання. Його можна обчислити за формулою (6.25): При цьому ефективний фонд робочого часу (Тфакт) можна розрахувати відповідно до технічних умов експлуатації виробничого обладнання та режиму роботи підприємства за формулою (6.26): де Тд - кількість робочих днів одиниці обладнання, яке бере участь у виготовленні цільової продукції, днів на тиждень; Тзм - тривалість робочої зміни, обумовлена графіком роботи підприємства, годин на день; nЗМ - кількість робочих змін, встановлена графіком роботи підприємства; kj - кількість робочих тижнів на рік (kT = 52); Ттнп- технологічно неминучі перерви в роботі основного обладнання, годин; Тпзр - планово-запобіжні ремонти основного обладнання (передбачені планом капітальні та поточні ремонти обладнання), годин. Коефіцієнт інтегрального використання обладнання (кінтєгр) характеризує ступінь завантаження виробничого обладнання за його продуктивністю і часом роботи. Він розраховується як добуток індексів інтенсивного (кінт) та екстенсивного (кєкст) використання обладнання, тобто за формулою (6.27) Резерв виробничої потужності (Rn) показує, на скільки можна підвищити ефективність використання виробничого обладнання згідно з умовами його використання за продуктивністю і часом. Його обчислюють за формулою (6.28): Коефіцієнт змінності роботи устаткування (kзм) показує, як використовується парк наявного на підприємстві обладнання протягом доби, він розраховується як відношення загальної кількості відпрацьованих машино-змін всіма одиницями обладнання (IІНТЕГР) до кількості працюючих одиниць обладнання в максимально завантажену зміну (Nmax), тобто за формулою (6.29): Напруженість використання устаткування (μУ) показує, яку кількість продукції в натуральному відтворенні можна виготовити на одиниці виробничого обладнання, він розраховується як відношення загальної кількості виготовленої за підзвітний період продукції (Q) в натуральному вираженні до парку виробничого обладнання на підприємстві (N), тобто за формулою (6.30): Напруженість використання виробничих площ (μПЛ) показує, яку кількість продукції в натуральному відтворенні можна виготовити на одиниці загальної або виробничої площі, він розраховується як відношення загальної кількості виготовленої за підзвітний період продукції (Q) до виробничої (загальної) ппощі на підприємстві (S), тобто за формулою (6.31): ПРИКЛАД 6.13. На баланс підприємства придбали новий верстат з числовим програмним управлінням. Відповідно до регламенту роботи устаткування має бути завантажене в 2 зміни тривалістю 8 годин протягом 5-денного робочого тижня. Перерви в роботі верстата в поточному році обумовлені планово-попереджувальними ремонтами (200 годин) і технологічно неминучими зупинками (24 години). Паспортна продуктивність верстата складає 3 деталі на годину, а фактична - 2 деталі на годину. Керуючись наведеними даними, необхідно зробити висновок про ефективність роботи верстата, спираючись у своїх розрахунках на конкретні показники ефективності використання основних виробничих фондів. При здійсненні розрахунків календарний фонд часу прийняти рівним 365 дням. РІШЕННЯ. До конкретних показників ефективності використання основних виробничих фондів, які можна обчислити відповідно до умов задачі, відносяться: коефіцієнти інтенсивності, екстенсивності, інтегрального використання обладнання та резерв виробничої потужності. Розрахуємо послідовно кожний з них. Коефіцієнт інтенсивного використання обладнання обчислимо за формулою (6.24): kІНТ = 2 деталі на годину / 3 деталі на годину = 0,6667. Коефіцієнт екстенсивного використання обладнання обчислимо за формулою (6.25), попередньо обчисливши режим робочого часу обладнання протягом підзвітного періоду за формулою (6.26): Тфакт = (2 зміни х 8 годин х 5 днів х 52 тижні) - 24 години - 200 годин = 3936 годин. Календарний фонд часу складає за умовами задачі 365 днів х 24 години - 8760 годин. Тоді коефіцієнт екстенсивного використання обладнання становитиме 3936 годин / 8760годин = 0,4493. Коефіцієнт інтегрального використання обладнання обчислимо за формулою (6.27). Він становитиме 0,6667 х 0,4493 = 0,2995. Відтак резерв потужності можна визначити за формулою (6.28): Rn = 1 - 0,2995 = 0,7005 (70,05%). Отримані показники свідчать про те. що придбаний верстат використовується далеко не на повну потужність (а тільки приблизно на 30%), ще може пояснюватися або бережливим ставленням до тільки-но придбаного верстата, або обмеженістю виробничої програми через насиченість ринку еиготовлюваною продукцією. Однак, якщо з'явиться потреба в більш повному завантаженні існуючих на підприємстві потужностей, це можна буде зробити або за рахунок організації графіку роботи в трьохзмінному режимі, або в підвищенні продуктивності верстата до рівня його паспортних технічних характеристик, або за умов оптимапьного поєднання вказаних способів інтенсифікації роботи обладнання.

Ліквідність підприємства - це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань. Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти та їх еквіваленти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності. Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження. Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов'язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів. Аналіз ліквідності потребує також ретельного аналізу структури кредиторської заборгованості підприємства. Необхідно визначити, чи є вона "стійкою" (наприклад, борг постачальнику, з яким існують довгострокові зв'язки), чи є простроченою, тобто такою, термін погашення якої минув. Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов'язань із наявністю ліквідних коштів. Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності. Як практичний приклад спробуємо, використовуючи основні показники табл. 9.3, оцінити ліквідність певного умовного підприємства (табл. 9.4). Із таблиці можна зробити висновок, що в ліквідності підприємства сталися істотні зміни. Так, наприкінці поточного року проти його початку становище з абсолютною ліквідністю відносно нормалізувалось. Однак фактичне значення коефіцієнта абсолютної ліквідності 0,16 усе ще залишається нижчим за норму (0,2-0,35). Нормативний коефіцієнт покриття, розрахований за даними підприємства, діяльність якого аналізується, суттєво збільшився за рахунок збільшення дебіторської заборгованості та матеріальних запасів у межах необхідної потреби.

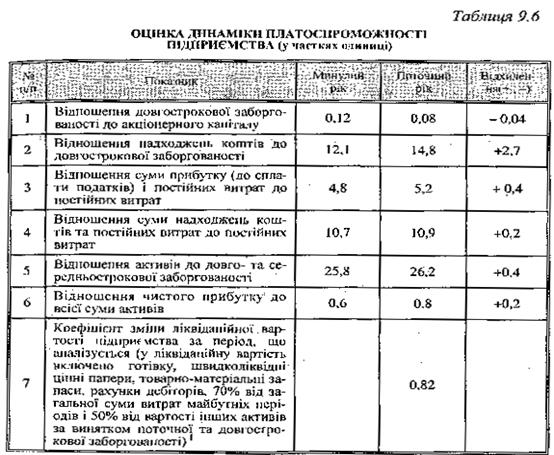

Порядок розрахунку нормативного коефіцієнта покриття подано у табл. 9.5.

Таким чином, при зростанні за рік суми матеріальних запасів у межах необхідної потреби, безнадійної (довгострокової) заборгованості на 138,2 тис. грн. та при зниженні короткострокової кредиторської заборгованості на 140 тис. грн. нормативний коефіцієнт покриття збільшився на 0,52 пункта. Водночас фактичний коефіцієнт покриття збільшився на 1,3 пункта, тобто більше ніж удвічі. Загальний коефіцієнт покриття по підприємству на початок минулого періоду був нижчим за нормативний на 0,41 відсоткового пункта. За період, що аналізується, він значно зріс і став вищим за нормативний коефіцієнт покриття на 0,37 відсоткового пункта, що слід оцінити позитивно. Проміжний коефіцієнт покриття за поточний рік порівняно з минулим зріс на 0,77 відсоткового пункта і перевищив мінімально допустиме значення (0,7-0,8). Коефіцієнт поточної ліквідності за цей період зріс із 2,8 до 3,0 і за обидва роки перевищив максимально допустиме нормативне значення (2). Як негативну можна оцінити ситуацію з періодом інкасації дебіторської заборгованості, що є досить тривалим (65 днів). Слід відзначити як позитивний фактор те, що за рік сталося певне (хоч і незначне) зменшення його тривалості. Показник обертання матеріальних запасів за аналізований період також знизився на 0,6 дня, що слід оцінити позитивно. Проте в нашого підприємства співвідношення довгострокових зобов'язань перед кредиторами та довгострокових джерел фінансування нижче за середньогалузеве (1,0). До того ж це співвідношення є порівняно високим і має тенденцію до збільшення (на 0,45 відсоткового пункта). Коефіцієнт поточної заборгованості поступово зростає, що слід оцінити позитивно. Коефіцієнт співвідношення вхідних грошових потоків та заборгованості збільшився, що сприятиме підвищенню ліквідності підприємства. Такого самого висновку можна дійти, аналізуючи співвідношення вхідних грошових потоків та довгострокових зобов'язань перед кредиторами. Аналіз ліквідності доповнюється аналізом платоспроможності, яка характеризує спроможність підприємства своєчасно й повністю виконати свої платіжні зобов'язання, які випливають із кредитних та інших операцій грошового характеру, що мають певні терміни сплати. Аналіз платоспроможності підприємства доцільно здійснювати як за поточний, так і на прогнозований період. Поточну платоспроможність доцільно оцінювати на підставі звітного балансу, порівнюючи платіжні засоби з терміновими зобов'язаннями з використанням платіжного календаря. Розглянемо платоспроможність підприємства, користуючись даними табл. 9.6. Із даних табл. 9.6 можна зробити висновок, що платоспроможність підприємства є небезпечно низькою. Про це свідчать незадовільний рівень показника співвідношення довгострокової заборгованості до акціонерного капіталу та тенденція до його дальшого зниження. Відношення надходження коштів до довгострокової заборгованості за рік, що аналізується, зросло на 2,7 пункта, що слід оцінити позитивно: підприємство має досить коштів, щоб задовольнити не тільки поточні, а й довгострокові потреби. Наступний показник - відношення суми прибутку (до сплати податків) і постійних витрат до постійних витрат - у періоді, що аналізується, є нижчим за три попередні показники. Це свідчить про те, що підприємство має можливість здійснювати постійні витрати. Індикатором платоспроможності підприємства є відношення суми надходжень коштів і постійних витрат. У підприємства цей показник становить 4,8 за минулий рік і 5,2 за поточний рік, тобто він збільшився на 0,4 відсоткового пункта. Це свідчить про те, що стан платоспроможності підприємства відносно нормальний. Однак цей показник майже не збільшився. Доцільно оцінювати його в динаміці за триваліший період. Показник відношення активів до довго- та середньострокової заборгованості в підприємства зріс на 0,4 відсоткового пункта за рік. Це свідчить про те, що вся довгострокова заборгованість підприємства може бути оплаченою за рахунок його активів. Відтак захищеність одержаних підприємством кредитів можна визнати достатньою. Відношення чистого прибутку до всієї суми активів має в підприємства тенденцію до зростання, що свідчить про збільшення (хоч і невелике) його прибутковості.

|