Анализ динамики и структуры активов предприятияТакой анализ осуществляется с целью выявления конкретных причин неудовлетворительного финансового состояния или неэффективного управления финансовым состоянием. Анализ динамики активов (как и пассивов) построен на сравнении абсолютных и относительных изменений различных взаимосвязанных статей актива баланса. Разница или противоположное направление изменений позволяет судить о характере и тенденциях развития финансово-хозяйственного механизма предприятия. При анализе структуры актива (имущества) предприятия каждую статью имущества в долях лучше рассчитывать по отношению к итогу той группы активов, в состав которой она входит, а итог по группам активов относить к валюте баланса. Основной целью анализа структуры имущества предприятия является установление ее рациональности или нерациональности с точки зрения нормативов финансовой устойчивости и платежеспособности. По итогам расчетов по структуре имущества можно определить основные причины неудовлетворительного финансового состояния предприятия, связанные с недостатками в его финансово-хозяйственной деятельности управленческой работы персонала. Анализ динамики и структуры имущества предприятия можно представить в виде табл. 2.

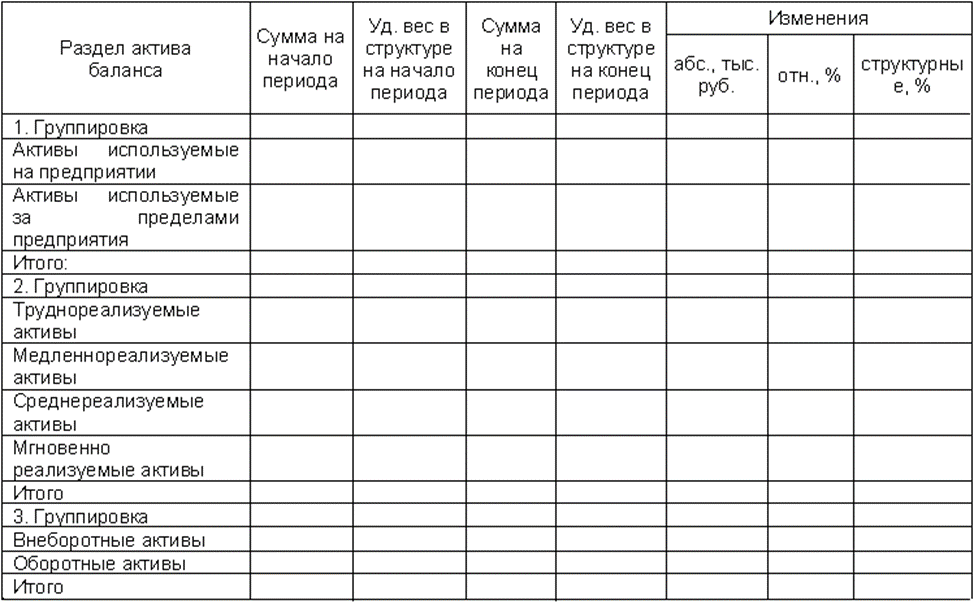

Таблица 2 Анализ динамики и структуры актива баланса

Далее, активы предприятия и их структура исследуются с точки зрения участия в производстве, ликвидности, а также оборачиваемости. Для этих целей активы группируются следующим образом. 1-я группировка – по направлению использования: – Активы используемые на предприятии; – Активы используемые за пределами предприятия 2-я группировка – по степени ликвидности: – Труднореализуемые активы; – Медленнореализуемые активы; – Среднереализуемые активы; – Мгновенно реализуемые активы 3-я группировка – по длительности оборота: – Долгосрочные активы (период оборачиваемости > 12 мес.); – Краткосрочные активы (период оборачиваемости < 12 мес.). По первой группировке к активам используемым на предприятии относят имущество и денежные средства используемые непосредственно в рамках предприятия. За пределами предприятия используются вся дебиторская задолженность, финансовые вложения и товары отгруженные. По второй группировке к труднореализуемым активам обычно относят внеоборотные (ф. 1, стр. 190). В состав медленно реализуемых активов включают запасы (ф.1, стр. 210) и дебиторскую задолженность со сроком погашения более чем через 12 мес. (ф.1, стр. 230). Среднереализуемые активы состоят из Дебиторской задолженности со сроком погашения до 12 мес. (ф.1, стр. 240) и прочих оборотные активы (ф.1, стр. 270). Мгновенно реализуемые активы включают Денежные средства (ф.1, стр. 260) и краткосрочные финансовые вложения (ф.1, стр. 250). Анализ активов предприятия с точки зрения участия в производстве, ликвидности и а также оборачиваемости рекомендуется проводить по форме табл. 3. Таблица 3 Анализ активов предприятия с точки зрения участия в производстве, ликвидности и оборачиваемости

Основные причины неудовлетворительного финансового состояния, определяемые по активу баланса: 1. Несоответствие соотношения между внеоборотными и оборотными активами отраслевой принадлежности предприятия. 2. Сверхнормативные запасы товарно-материальных ценностей всего и по статьям запасов. 3. Высокая доля задолженности дебиторов предприятию, вызывающая проблемы с платежеспособностью, снижение оборачиваемости текущих активов и рентабельности работы предприятия. 4. Низкая доля денежных средств на счетах предприятия, не обеспечивающая погашение ежемесячных платежей. 5. Высокая доля готовой продукции в составе запасов и ее рост в динамике, что свидетельствует о низкой конкурентоспособности продукции предприятия и о проблемах с ее реализацией. 6. Наличие долгостроя в незавершенном строительстве. 7. Наличие в составе внеоборотных активов неиспользуемого оборудования. 8. Наличие в составе долгосрочных и краткосрочных финансовых вложений неликвидных ценных бумаг и рост их стоимости в динамике.

|