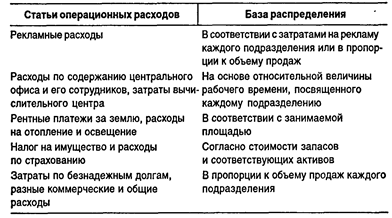

Не следует чрезмерно усложнять процедуры распределения и перераспределения затрат между подразделениями. Главное, чтобы расчеты были понятны менеджеру и он мог исходя из динамики таких затрат обосновывать свои действия и принимать решения.

Относиться к оценке деятельности подразделений (центров прибыли) по отчетам о прибыли, доведенным до показателя операционной или даже чистой прибыли, нужно с осторожностью, поскольку использование произвольных методов распределения централизованных операционных расходов может привести к искажению операционной прибыли как показателя деятельности данного центра. По этой причине отчеты о прибыли могут иметь форму, несколько отличную от стандартной, приведенной в таблице на с. 442. При так называемом контрибуционном подходе подчеркивается вклад каждого подразделения в чистую прибыль всего предприятия и покрытие совокупных операционных расходов. Суть в том, что операционные расходы, относимые на центр прибыли, подразделяют на прямые (которые могут быть непосредственно и точно отнесены на данный центр) и косвенные (которые не могут быть непосредственно увязаны с центром). В этом случае в отчет о прибыли центра прибыли можно ввести новый промежуточный показатель (на котором может заканчиваться отчетность центра) — остаточный доход центра прибыли, рассчитываемый как разница между его валовой прибылью и его прямыми операционными расходами. Этот показатель дает более надежную и более увязанную с объектом учета информацию, чем операционная прибыль подразделения. Для предприятия, состоящего из двух подразделений, форма совмещенного отчета о прибыли представлена в таблице.