Специальный заказ—подразделение бейсбола(ДЕ)

Продолжение

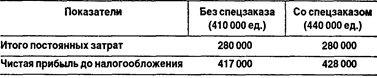

Анализ данных таблицы показывает, что, если принять спецзаказ, изменяются только затраты основных материалов, прямые трудозатраты, переменные общепроизводственные расходы и затраты на упаковку. Затраты на упаковку увеличиваются, но только на сумму упаковки гуртом (2500 ДЕ). Все остальные статьи затрат остаются неизменными в обоих вариантах. Чистый результат от принятия заказа — это увеличение маржинальной прибыли (также чистой прибыли до налогообложения) на 11 000 ДЕ. Эту сумму можно проверить следующим вычислением: чистое увеличение прибыли = [(цена продажи за единицу - переменные производственные затраты на единицу) • количество единиц] - затраты на упаковку спецзаказа = [(2,45 ДЕ - 2 ДЕ) • 30 000] - 2500 ДЕ = 13 500 ДЕ - 2500 ДЕ = 11000ДЕ. Таким образом, анализ показал, что предложение компании «Олимп» может быть принято. При анализе решений о принятии спецзаказа можно использовать сравнительную отчетность о маржинальной прибыли и приростный анализ. Маржинальный подход хорошо показывает эффект изменения переменных затрат на маржинальную и чистую прибыль. Для приростного анализа в представленный отчет можно добавить еще одну графу с указанием в ней отклонений по каждой позиции, тогда отчет станет еще более аналитичным. Возможен также вариант сокращенного аналитического отчета, который содержит только статьи отклонений. Постоянные затраты при существующих производственных возможностях обычно не изменяются. Если специальный заказ принимается, они не являются релевантными, а следовательно, могут быть вообще исключены из анализа. Однако если требуются дополнительные постоянные затраты для выполнения объема операций, то и они становятся релевантными к данному решению. Примерами релевантных постоянных затрат служат закупка дополнительного оборудования, увеличение затрат на аренду помещения, обслуживание, страхование и контроль. Таким образом, при решении проблемы специального заказа, все переменные затраты, как правило, релевантны, а постоянные производственные затраты и все коммерческие, общие и административные расходы нерелевантны, что мы и видели в приведенном примере. Следует иметь в виду, что это не всегда так. Постоянные затраты могут быть релевантными, примеры приведены ранее. Вообще, релевантность постоянных расходов определяется плановым периодом. В долгосрочной перспективе практически все расходы становятся переменными. Если принимать во внимание различную стоимость денег во времени, то все ожидаемые будущие доходы и расходы в тех же размерах, но отличные по времени, становятся релевантными.

|