Решение. · зарплата за отработанное время 2 750 000 * 20 / 22 = 2 500 000 руб1.Работнику начислено: · зарплата за отработанное время 2 750 000 * 20 / 22 = 2 500 000 руб. · доплата за стаж 2 500 000 * 20% = 500 000 руб. · премия 2 500 000 * 30 % = 750 000 руб. Таким образом, работнику начислена оплата труда в размере 2 500 000 + 500 000 + 750 000 = 3 750 000 руб. 2. Из начисленной заработной платы нанимателем удержано: · подоходный налог в размере: (3 750 000 – 2 * 310 000) * 12 % = 375 600 руб. Примечание: При определении размера налоговой базы в соответствии с Налоговым Кодексом плательщик в 2013г. имеет право применить стандартные налоговые вычеты: 1.1. в размере 550 000 белорусских рублей в месяц при получении дохода в сумме, не превышающей 3 350 000 белорусских рублей в месяц; 1.2. в размере 155 000 белорусских рублей в месяц на ребенка до восемнадцати лет и (или) каждого иждивенца. Родителям, имеющим двух и более детей в возрасте до восемнадцати лет, стандартный налоговый вычет предоставляется в размере 310 000 белорусских рублей на каждого ребенка в месяц; 1.3. в размере 780 000 белорусских рублей в месяц для отдельных категорий плательщиков. · отчисления в Пенсионный фонд в размере 3 750 000 * 1 % = 37 500 руб. · алименты на двух несовершеннолетних детей (3 750 000 – 375 600) * 33 % = 1 113 552 руб.

3. Заработная плата, причитающаяся выдаче «на руки» составит: 3 750 000 – 375 600 – 37 500 – 1 113 552 = 2 223 348 руб. Таблица 6.2. Журнал регистрации хозяйственных операций.

Задание 6.5 2 Произвести расчет суммы оплаты труда; 2 Произвести расчет удержаний из заработной платы; 2 Определить сумму заработной платы к выдаче работнику; 2 Составить необходимые бухгалтерские записи. Токарь 4-го разряда отработал в марте 164 часа, в том числе 23 часа в ночное время, 8 часов в праздничные дни. Часовая тарифная ставка составляет 16 500 рублей. Доплата за работу в ночное время, согласно коллективному договору, 40% часовой тарифной ставки. Начислена премия в размере 35% за фактически отработанное время. Справочно: Работник имеет 1 ребенка.

Задание 6.6 2 Произвести расчет суммы оплаты труда; 2 Произвести расчет удержаний из заработной платы; 2 Определить сумму заработной платы к выдаче работнику; 2 Составить необходимые бухгалтерские записи. Слесарь (согласно графику работы) отработал 3 сентября 5 часов. В связи с производственной травмой, полученной 3.09., врач освободил его от работы, выдав листок нетрудоспособности с этого дня и по 10 сентября. С 11 по 15 сентября работнику выдан листок нетрудоспособности в связи с травмой в быту, причиной которого явилась алкогольное опьянение. 19 сентября слесарь работал сверхурочно 2 часа, с 20 по 30 сентября он работал без выходных. Часовая тарифная ставка за сентябрь – 16 575 руб. Продолжительность рабочего дня – 8 часов, при пятидневной рабочей неделе. За июль слесарю начислено – 3 293 570 руб., отработано 144 часа, за август – 3 293 820 руб., отработано 128 часов.

Задание 6.7 2 Произвести расчет суммы оплаты труда; 2 Произвести расчет удержаний из заработной платы; 2 Определить сумму заработной платы к выдаче работнику; 2 Составить необходимые бухгалтерские записи. Экономисту Шмель И.П. предоставлен ежегодный отпуск с 01.09. по 30.09. Должностной оклад экономиста за сентябрь – декабрь прошлого года – 3 000 000 руб., январь - август текущего – 3 510 000 руб. Таблица 6.3. Суммы заработной платы экономиста за предыдущие месяцы перед уходом в отпуск:

Тема 7. Учет долгосрочных активов þ Для решения задач по теме изучите следующие вопросы: 7.1.Экономическая сущность, классификация и оценка основных средств. 7.2. Документальное оформление движения основных средств и нематериальных активов. 7.3. Учет движения основных средств и нематериальных активов. 7.4. Методы начисления амортизации. 7.5. Учет амортизации основных средств и нематериальных активов.

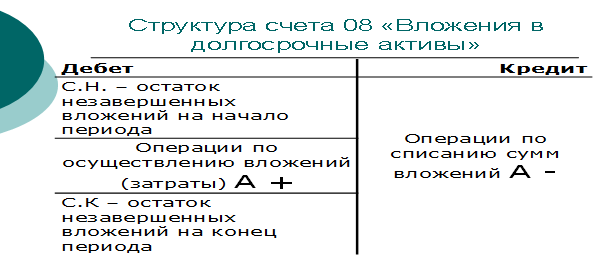

& Для целей бухгалтерского учета к основным средствам относятся активы организации при одновременном выполнении следующих условий: Ä имеют материально-вещественную форму; Ä предназначенные для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование; Ä организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения; Ä активы, используемые в течение срока службы продолжительностью свыше 12 месяцев; Ä организацией предполагается получение экономических выгод от использования активов; Ä первоначальная стоимость активов может быть достоверно определена. Учет поступления основных средств в результате капитальных вложений осуществляется с использованием счета 08 «Вложения в долгосрочные активы».

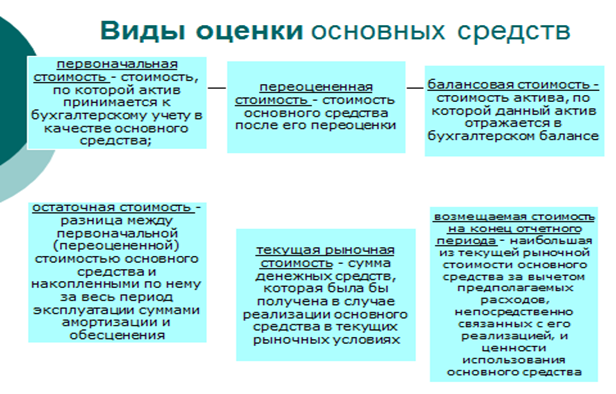

Рис. 7.1. Структура счета 08 «Вложения в долгосрочные активы» & Единицей бухгалтерского учета основных средств является инвентарный объект основных средств. Инвентарным объектом является: Ä объект со всеми приспособлениями и принадлежностями Ä отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций Ä обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплексом конструктивно сочлененных предметов является один или несколько предметов, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять определенные функции только в составе комплекса. Необходимое условие правильного учета основных средств - единый принцип их оценки.

Рис. 7.2. Виды оценки основных средств, в соответствии с законодательством Первоначальная стоимость основных средств определяется в зависимости от каналов поступления; Ä приобретение основных средств; Ä создание в организации основных средств; Ä внесение собственником имущества; Ä безвозмездное получение от других лиц; Ä выявление в результате инвентаризации как излишков. & В первоначальную стоимость приобретаемых объектов основных средств включают: Ä стоимость приобретения основных средств; Ä таможенные сборы и пошлины; Ä проценты по кредитам и займам; Ä затраты по страхованию при доставке; Ä затраты на услуги других лиц, связанные с приведением основных средств в состояние, пригодное для использования; Ä иные затраты, непосредственно связанные с приобретением, доставкой, установкой, монтажом основных средств и приведением их в состояние, пригодное для использования.

Рис. 7.3 Счета бухгалтерского учета основных средств Процесс ликвидации, продажи и прочего выбытия основных средств отражается на счете 91 «Прочие доходы и расходы». Для отражения стоимости основных средств, признанных предназначенными для реализации может использоваться счет 47 «Долгосрочные активы, предназначенные для реализации». В процессе использования основные средства постепенно изнашиваются и переносят свою стоимость на вновь созданный продукт, выполненные работы и услуги по частям.

Рис. 7.4. Схема процесса амортизации, как объекта бухгалтерского учета Объектами начисления амортизации являются числящиеся на балансе организации основные средства как используемые, так и не используемые в предпринимательской деятельности, а также объекты, предоставляемые организацией во временное владение или пользование с целью получения дохода, учитываемые в качестве доходных вложений.

Рис. 7.5. Схема видов способов расчета амортизации

Для обобщения информации о динамике амортизации основных средств, принадлежащих предприятию на правах собственности и долгосрочно арендуемых, предназначен пассивный счет 02 " Амортизация основных средств". Этот счет контрактивный, т.е. записи на нем делают как на пассивном счете. При выбытии основных средств накопленные по ним за весь период эксплуатации суммы амортизации и суммы обесценения отражаются по дебету счета 02 «Амортизация основных средств» и кредиту счета 01 «Основные средства».

|